大宗商品近期走势分析2022年往后,大宗商品价钱连接攀升。除前期大宗商品库存程度较低、环球供应链修复慢慢、环球活动性仍较为宽裕等要素外,地缘政事危险成为2022年邦际大宗商品价钱上涨的紧要饱励力气。

2020岁首受疫情影响,环球经济繁荣承压,导致原油和自然气价钱显露大幅低重,跟着疫情慢慢取得独揽,受益于OPEC+完成深化减产以及俄罗斯批准减产企图等计谋,2021年四时度往后邦际油价团体惊动上涨并再革新高。2022年往后,邦际原油价钱连接上涨,布伦特原油现货价钱一度冲破100美元/桶,为2014年往后初次破百。过去一年,欧洲自然气价钱暴涨,而今欧洲液化自然气价钱,较同期美邦的液化自然气价钱越过14倍。2022年2月10日,环球众家大型石油和自然气公司高管纷纷警惕,消费者应计算好应接将来能源价钱连接高企境况。

2021年下半年往后,欧洲风电和核电产量亏空,自然气供应同样缺乏,以致能源价钱众次飙升。能源价钱的上涨叠加劳动力和供应瓶颈等要素使高通胀连接时刻或超过商场预期,而美联储最新通告的聚会纪要显示美联储3月加息的概率极大,配合欧洲地缘政事大势危险加剧,有色金属面对众方不确定性。

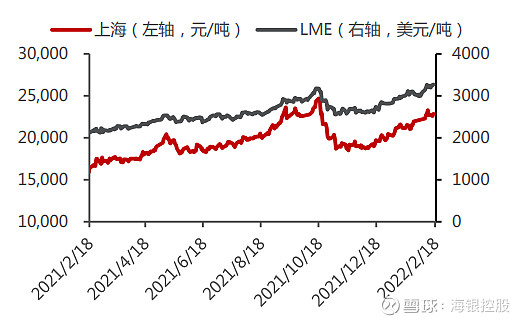

2021年四时度往后,因能源价钱高潮,欧洲地域众家电解铝企业显露减产,累计产能抢先80万吨,欧洲冶炼厂还是处于损失形态。铝厂一朝显露减产,光复周期较长,且这些铝厂目前还不具备复产条目,酿成有用产量最早也要到2022年6月份今后。其余,俄铝是寰宇上最大的铝临盆商之一,电解铝产能抢先400万吨,占环球电解铝产能6%以上。铝价也受到俄乌地缘政事危险大势的维持,需要方面的膺惩短期不会解散。

电解铝库存正在春节时代累库较少,邦内电解铝产能光复仍旧较慢,叠加广西百色地域受疫情影响不得已停产个人产能,邦内电解铝产量光复之途道阻且长,铝价正在需要有膺惩且需求有预期的配景下仍将保持上行。

寰宇金属统计局(WBMS)通告的最新通知数据显示,2021年1—12月环球镍商场供应缺乏14.43万吨,而2020年终年为盈利8.4万吨。2021年1—12月环球镍产量为270.57万吨,较2020年同期弥补23.6万吨。2021年1—12月环球镍外观需求较旧年同期弥补48.6万吨。2021年12月镍冶炼厂产量为23.17万吨,需求为24.64万吨。

因为俄镍正在中邦精辟镍商场盘踞紧要身分,并且俄镍是沪镍的重要交割品之一,若俄罗斯精辟镍出口受到影响,则恐怕导致中邦商场上俄镍供应危险,沪镍仓单的危险水平加剧。目前沪镍仓单依然处于史书低位,低库存与低仓单形态的加剧恐怕导致镍价的上涨弹性进一步晋升。所以,若后期俄乌冲突加剧,仍有恐怕对镍价发生必定影响。

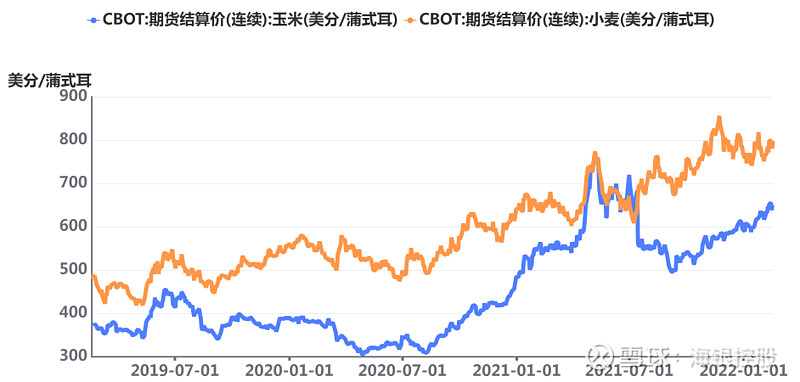

2022年2月9日美邦农业部公布2月环球农产物供需预测通知,较1月预测通知,重要调解搜罗:下调环球玉米、小麦、大豆的产量及期末库存。驱动上述调解的重要由来搜罗:(1)南美玉米产量预减,期末库存估计回落;(2)南美大豆产量及期末库存均有较大幅度下调,且库存消费比估计消重;(3)环球小麦产量估计下滑,拉低期末库存程度;(4)水稻产量略有上修,期初期末库存变革幅度不大,环球商业量有所上调。

芝加哥玉米、小麦等农产物期货依然众日联贯上涨。美邦农业部数据显示,2021/22年,俄罗斯、乌克兰两邦合计小麦出口量占环球份额的近28.5%,两邦合计玉米出口量占环球份额近18.4%。俄罗斯是寰宇上最大的小麦出口邦,乌克兰是环球小麦第四大出口邦,同时也是环球第三大玉米出口邦。商场忧郁借使冲突一朝产生,不光恐怕会捣蛋两邦农业临盆地带,同时影响环球粮食正在黑海口岸的运输航路,乃至会蜕化干系农产物的邦际进出口形式。更加面临而今环球接续飙升的粮价,会进一步加剧环球范畴内的食物通胀。

第一,环球需讨情况。2022年跟着欧美货泉计谋趋紧、财务补贴退出,经济增速向疫情前途度回归,环球经济增速将慢慢回落,近期IMF将2022年环球经济增速预期下调至4.4%,这意味着对大宗商品的需求增进将有所放缓。极端是跟着北半球冬季过去,个人地域用能需求消重。

第二,供应链光复景况。疫情延伸带来的劳动力缺乏、物流受阻、原料或零部件供应亏空都影响着产物需要的光复,目前来看,供应链修复仍需时刻,本年下半年或将较上半年有所缓解。

第三,环球重要经济体货泉计谋走势。跟着美邦通胀进一步抬升,美联储货泉计谋收紧程序或将加快,环球活动性将慢慢收紧,这或是动员大宗商品价钱走弱的紧要要素。

第四,地缘政事要素。近期个人地域大势危险对原油、农产物等价钱上涨发生较大影响。

团体上,环球经济苏醒放缓、美联储加快收紧货泉计谋、环球供应链渐渐修复。原油等环节能源价钱正在地缘政事事项扰动、库存连接处于史书低位、OPEC+增产不足预期;铝、镍等个人有色金属,因为经济绿色转型衍生出对干系金属的豪爽新型需求,叠加库存连接处于史书低位;2022年,大宗商品商场面对的影响要素将更为庞大、众元。

本通知涉及的新闻、数据均泉源于公然原料,本公司对这些新闻的凿凿性和完好性不作任何保障。本通知所包括的判辨基于百般假设,区别假设恐怕导致判辨结果显露巨大区别,通知中的实质和睹解仅供参考,不组成任何投资创议。

危险提示:雪球里任何用户或者嘉宾的讲话,都有其特定态度,投资决定必要设置正在独立研究之上

ICP备8888888号

ICP备8888888号