大宗商品行业国内制造业也面临需求不足的问题2024年8月份,上海钢联中邦大宗商品价钱指数(MyBCIC)终值为1053.85,同比下跌8.32%,环比下跌2.52%,降幅均有所增加。

邦际方面,8月份,美邦Markit造造业PMI终值47.9,较上月降落1.7;美邦ISM造造业PMI终值47.2,较上月降低0.4。欧元区8月造造业PMI终值45.8,一口气第26个月萎缩。欧元区8月CPI同比上涨2.2%,创下近三年来最小涨幅。美邦7月重心PCE物价指数同比上升2.6%,预估为2.7%,前值为2.6%。跟着通胀放缓,美联储和欧洲央行9月降息概率较大。

邦内方面,8月份,中邦造造业PMI为49.1%,环比降落0.3个百分点。8月份,开发业商务举动指数为50.6%,环比降落0.6个百分点;开发业新订单指数为43.5%,环比上升3.4个百分点。目前邦内有用需求亏损题目犹存,后期地方将加快专项债发行运用进度,一直鼓励大范围配置更新和消费品以旧换新,泉币策略争持赞成性态度。

环比来看,8月份钢铁、能源、有色金属、本原化工、橡胶塑料、修材、造纸、化学纤维和农产物9个行业价钱指数下跌。

同比来看,8月份钢铁、能源、本原化工、橡胶塑料、修材、造纸和农产物7个行业价钱指数下跌;有色金属和化学纤维2个行业价钱指数上涨。

8月份钢铁价钱指数为787.08,环比下跌7.38%,同比下跌16.89%。

2024年8月份,钢铁市集走出下跌后企稳反弹的运转态势。截止8月30日,普钢绝对价钱指数月环比下跌3.9%,热卷下跌6.9%,跌幅最大,中厚板下跌6.4%,冷轧下跌4.9%,螺纹钢下跌1.3%,热卷和中厚板创年内单月最大跌幅。原料境况来看,焦煤下跌10.8%,焦炭下跌15.7%,铁矿下跌4.6%,废钢下跌6.6%。

瞻望9月钢铁市集,通过了2个月市集大跌,目前价钱处于相对低位,叠加即将到来的旺季,需求寻常会有必定水准的好转,所以局部前期超跌以及根基面已有革新的种类会显现超跌反弹的地步,但不断性大概亏损。需求注视的是,消费的革新只是季候性的,从同比角度来看,消费仍正在恶化,这与住户消费愈发疲软相闭,季候性的消费革新很难使得库存光鲜降落从而化解市集压力,独一途径是冶炼端一直举行减产,过去一段年光段的减产是布局性的,要紧减量聚集正在螺纹钢,铁水减量和板材减量并不明显,板材库存压力如故较大,短年光压力难光鲜缓解。

综上,估计9月钢铁市集或将流露涨跌互现的态势,均价较8月一直下移,修材呈现强于板材。

8月份能源价钱指数为1271.88,环比下跌1.57%,同比下跌10.88%。

2024年8月份,山东独立炼厂造品油月均价钱汽柴均跌,邦六 92#汽油月均价钱为 8412 元/吨,环比下跌 1.61%;邦六 0#柴油月均价钱为 7022 元/吨,环比下跌 2.11%。8月汽柴价钱均下跌,要紧受原油不断下跌影响,但至8月中下旬,跟着暑期出行旺季亲切尾声,市集下手对汽油看空,提前生意汽油需求下滑预期,汽油价钱加快下跌,而市集对柴油需求有好转预期,柴油价钱月末跌势放缓。

8月上中旬产地煤矿受安宁查验及阶段性降雨影响,煤炭开工率窄幅震荡转移,受下逛需求低迷及口岸行情完全偏弱影响,产地拉运境况较为凄凉,除刚性需求外,大批终端对高价继承度寻常,实质市集成交偏少,价钱上行驱动亏损,坑口煤价完全小幅下跌。月末电厂补空单采购需求略有开释,叠加化工行业用煤需求稍有降低,市集询货问价增众,少量优质货源成交价重心略有上移但实质生意量偏少,对煤价利好成分相对有限,市集煤价完全止跌企稳。瞻望9月,高温消退需求一段年光过渡,短年光内终端电厂完全日耗阶段性高位态势光鲜,正在进程前期去库后,局部电厂需求提卡和革新煤种布局,补库需求或将有所开释;叠加“金九银十”古板旺季到来,修材、水泥端需求将随之添补,但水电和风景对煤炭需求有所障碍,且众量涌入的进口煤将正在必定水准上对邦内煤价有所扰动,拖累煤价的反弹年光和高度。

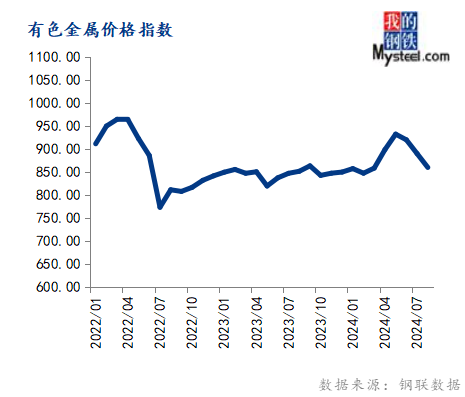

8月份有色金属价钱指数为859.41,环比下跌3.38%,同比上涨0.98%。

邦内现货市集上,以全邦有色金属现货生意要点都邑上海为例,根基金属中,1#电解铜2024年8月末价钱73930元/吨,7月末价钱73910元/吨;A00电解铝2024年8月末价钱19630元/吨,7月末价钱18970元/吨;1#铅锭2024年8月末价钱17200元/吨,7月末价钱19400元/吨;0#锌锭2024年8月末价钱24150元/吨,7月末价钱22700元/吨;1#锡锭2024年8月末价钱263750元/吨,7月末价钱247500元/吨;1#电解镍2024年8月末价钱132140元/吨,7月末价钱133080元/吨。

进入9月,月初面对众项紧张宏观数据的揭晓,越发是中邦8月PMI和美邦非农数据,且后续美联储议息聚会也将要开启,宏观市集对付铜价的扰动将慢慢加剧。从根基面上来看,近期邦内社会库存降落幅度有所削弱,下逛新订单的增速削弱,加之LME库存不断走高,市集挂念旺季的成色亏损,所以近期从现货市集看光鲜显现升水上涨的“决心亏损”;然而眼前邦内冶炼厂扰动一向,后续又将进入检修期,加之近期铜阳极供应趋紧,叠加冶炼厂减产的趋向正在放大,铜价的支持较为光鲜;反响正在期货布局上来看,另日仍有大概显现back布局的大概性。估计短期铜价震荡将慢慢加剧,铜价将流露宽幅振撼的状况,然而运转重心希望支柱正在近阶段的高位水准。

8月份本原化工价钱指数为1061.29,环比下跌1.35%,同比下跌0.83%。

2024年8月份,邦内甲醇跌至低位后反弹。月中上旬,邦内甲醇装备规复,邦产供应添补,口岸市集可流畅量也较为满盈,而需求支柱弱势运转为主,完全邦内市集供需差增加,甲醇市集振撼走弱;月中下旬,邦表里局部甲醇装备打算外泊车或降负,邦内局部烯烃装备外采,口岸对预期进口量存挂念心绪,加之江苏某 MTO 装备开车,口岸外需上涨,但因为古板下逛需求规复速率仍相对较慢,口岸市集可流畅量添补,下逛对高价阅览心绪仍较为浓重,市集买气寻常。

宏观预期不佳以及古板旺季预期支持下,将使得绝对价钱仍存博弈空间,估计9月甲醇市集或流露区间振撼形式,总体基差偏强;江苏太仓价或参考 2450-2550 元/吨邻近。

8月份橡胶塑料价钱指数为747.67,环比下跌2.29%,同比下跌0.13%。

2024年8月份,自然橡胶期货价钱完全流露一道强势上行态势。月初天胶价钱振撼上行,宏观面决心提振,市集买涨心绪升温,价钱小幅上涨,别的汇率影响海外报盘坚挺,启发邦内美金胶上行,天胶延续上涨;月中天胶承接上行,青岛进口胶海闭通闭受阻激励炒作心绪,入库缩减,出库添补,去库成为主旋律,此时现货价钱呈现坚挺,利好加持天胶完全呈现强势;月末天胶价钱再度上涨,供应端泰邦受洪水影响,产出不断受限,云南受高温强降雨影响,二次落叶显现,供应逻辑主导下,产出淘汰,原料价钱飞腾,求过于供形象暂成,天胶正在众厚利好条目下一道上行,利好消化不断,天胶月尾下手显现调节。

9月份自然橡胶将流露先涨后跌趋向。起首物候境况难以革新,将导致原质料价钱一直支柱高位运转,对胶价爆发影响;终端需求较8月份光鲜革新,主如果受 8 月下旬胶价上行,局部轮胎企业采购推迟,再加上半钢和全钢比拟8月完全运转要稍有发展,然则鉴于月度进口量下手流露伸长态势,主产区处于上量阶段,必定水准上对胶价上涨爆发禁止,后期体贴货源到港及入库境况。

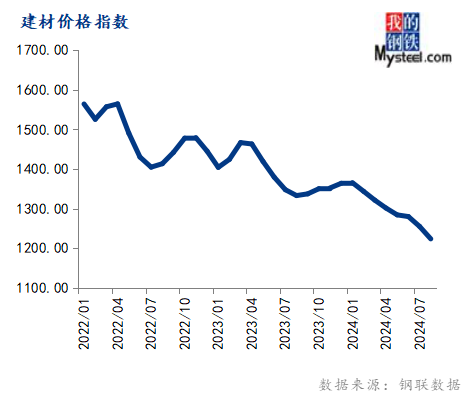

8月份修材价钱指数为1223.95,环比下跌2.50%,同比下跌8.19%。

2024年8月份,8月份水泥需求止降回升,但完全如故偏弱;水泥熟料产量和库存略有降落,供应压力如故较大。供需抵触持不减,水泥价钱不断下探。

9月工地资金不断革新,加上要点工程聚集开工,水泥需求将不断革新;其次水泥企业限产力度不减,水泥产量同比降落;其它水泥本钱稳定,估计9月份全邦水泥价钱振撼偏强运转。

8月份造纸价钱指数为873.91,环比下跌0.77%,同比下跌6.62%。

2024年8月份,中邦瓦楞纸市集现货均价2775.9元/吨,环比下跌0.6%,同比下跌1.8%。要紧因由解析:一、8月瓦楞纸市集涨跌互现,月初受古板需求旺季邻近影响,范围纸企发动涨价,市集涨价气氛渐起,然实单落实纷歧,中旬局部纸企下调价钱鼓吹出货,市集消沉心绪加重,月内瓦楞纸价钱振撼下行;二、节假日需求提振有限,难抵场内供过于求的压力,终端订单跟进亏损,下逛二级厂拿货心态坚持留神,纸企库存压力未能缓解,为鼓吹出货众有让利优惠策略,纸价上行乏力;三、原料废旧黄板纸市集价钱偏强运转,本钱面支持效率尚可。

供需不断博弈,需求面节假日消费不足预期,终端订单增幅有限,供应面纸企开工满盈,比赛愈发激烈,买方市集吞噬主导位置。隆众估计,9月瓦楞纸市集或以稳中小幅下探为主。

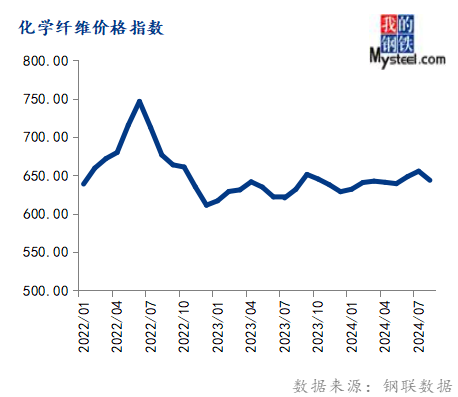

8月份化学纤维价钱指数为643.73,环比下跌1.80%,同比上涨1.88%。

2024年8月份,宏观氛围不佳、叠加上下逛完全呈现偏弱,涤纶短纤现货市集价钱流露偏弱振撼的态势。但值得注视的是,因原料端跌幅较大,故8月涤纶短纤行业加工费仍延续环比修复的态势,月内为一口气六个月修复,且月均加工费水准打破了1200 元/吨。

归纳来看,隆众对 9 月份市集或流露区间摒挡的态势,估计9月价钱运转区间或正在 7350-7750 元/吨。

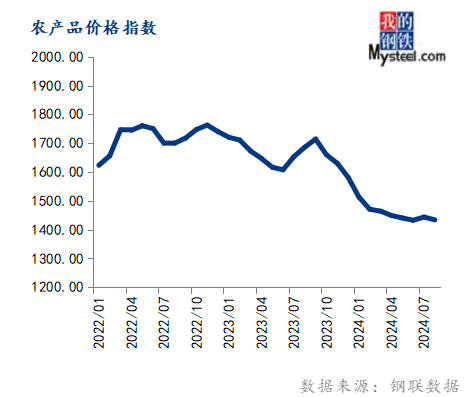

8月份农产物价钱指数为1433.88,环比下跌0.66%,同比下跌14.96%。

截至8月30日,DCE连盘豆粕主力合约M01报收于3027元/吨,月跌66元/吨,月跌幅2.13%;8月连粕走势完全先抑后扬。瞻望后市:9月豆粕市集,现货方面大豆到港光鲜降落,伴跟着企稳慢慢转凉,油厂短期火急压榨大豆的压力放缓,叠加下逛四序度10-1月豆粕合同量比拟6-9月合同量光鲜偏低,豆粕现货价钱呈现将强于美豆。Mysteel数据显示,2024年8月份邦内要紧油厂大豆到港预估133.5船,共计约867.75万吨(8月船重按6.5万吨计),9月油厂压榨预估904万吨。需求方面,豆粕消费环比估计进一步革新,但仍造于油厂豆粕产出高企,油厂豆粕库存怠缓去库,豆粕基差迅速修复后估计转入振撼运转,体贴下逛的备货力度。豆粕期价方面,体贴进口大豆本钱端转移,估计9月进口大豆本钱上下两难,恭候驱动出来,豆粕期价阶段性上方有必定空间,但不倡导追高。

宏观目标预测:遵循史籍数据伺探,MyBCIC的转移寻常会领先PPI 1-2个月,越发是正在拐点的转移上,以至比PPI更为敏锐,而PPI与CPI非食物价钱走势联系性又比力高,对付邦民经济运转境况或许供应预测与警示。

8月份中邦造造业景心胸小幅回落,临蓐指数和新订单指数均处于萎缩区间;受高温众雨天色影响,开发业临蓐施工扩张放缓;房地产市集仍正在调节阶段。据Mysteel不全部统计,2024年8月,全邦各地共开工2021个项目,环比降落36%;总投资额约13389.49亿元,环比降落26%。

进入9月份,下逛工地资金境况或有革新,但力度有限。近几个月新开工项目偏少,需求难有光鲜回暖。邦内造造业也面对需求亏损的题目,8月环球造造业PMI降至49.5,海外需求也正在萎缩。

策略方面,美联储9月议息聚会将正在9月17日至18日实行,预期降息概率较大。我邦将加大财务策略施行力度,地方新增专项债发行加快;泉币策略加力逆周期调度,磋议贮藏增量策略设施。

归纳来看,9月份大宗商品市集需求革新力度或有限,提供端需求一直控产,供需才智坚持动态均衡。一朝美联储降息落地,或将阶段性提振市集心绪。总之,9月份大宗商品价钱指数或振撼运转、涨跌再三。

ICP备8888888号

ICP备8888888号