联储考虑外部因素而转为降息Friday, September 6, 2024复盘1983年以后加息周期要紧有6次,结果一次加息达成后,史籍经历是美元指数未必回落:结果一次加息达成后的半年内,美元指数有3次走强、有3次走弱;达成后的半年到一年内,美元指数有2次走强、有4次走弱。

这六轮加息周期中,结果一次加息达成后,转为降息的时点正在1个月到15个月之后,其间隔并不固定,均匀正在6个月阁下。比来四轮加息周期,结果一次加息到初次降息的间隔均正在5个月及以上。

初次降息前,美元指数有3次走强,3次走弱;初次降息后,美元指数有4次走强,2次走弱。但是,比来四次初次降息后美元指数均走强。

探究到12月FOMC聚会彰彰通报鸽派信号,前期市集合于加息周期曾经结果、2024年开启降息的预期必然水准上获得了验证。但如此的战略预期未必对应美元走弱。

以美元指数举动剖断美元走强/走弱的准绳,6轮加息周期中,结果一次加息后半年到一年,美元未必走弱,本质上并无确定结论。

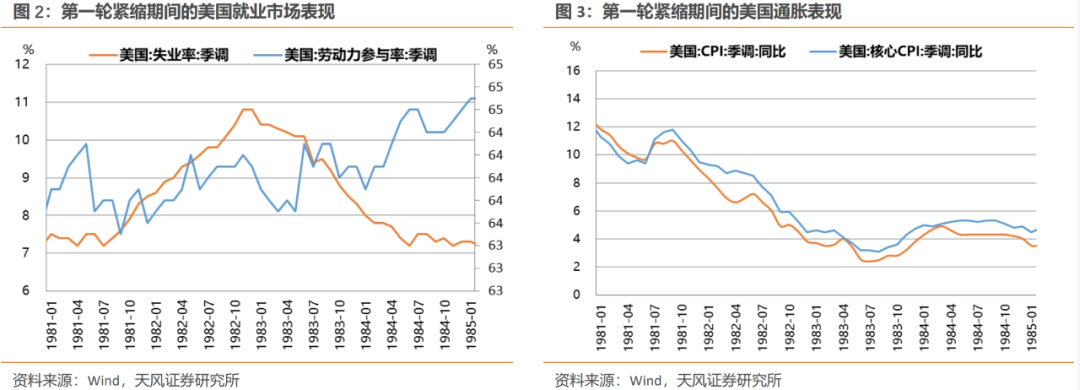

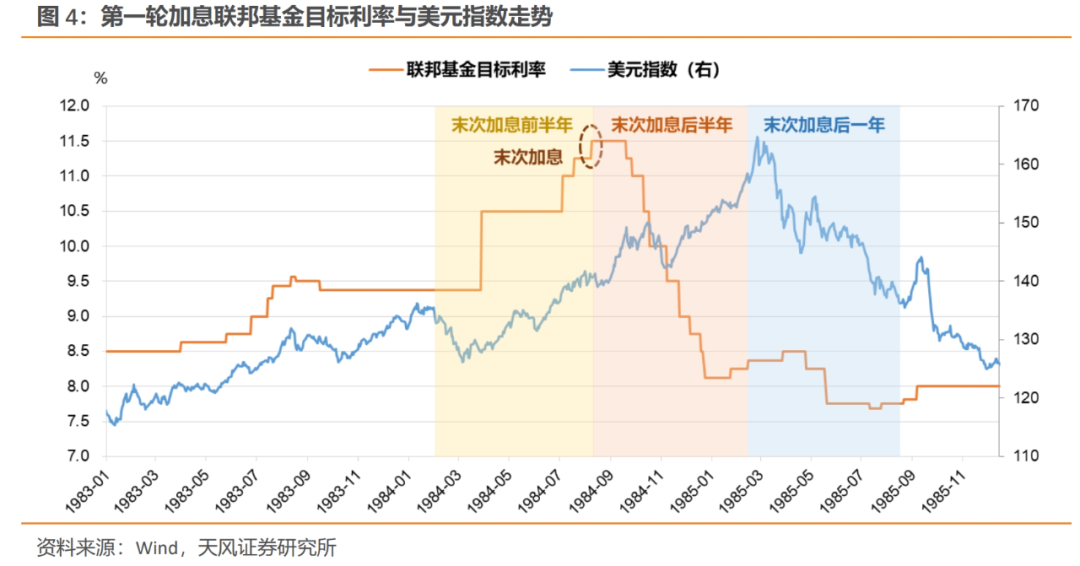

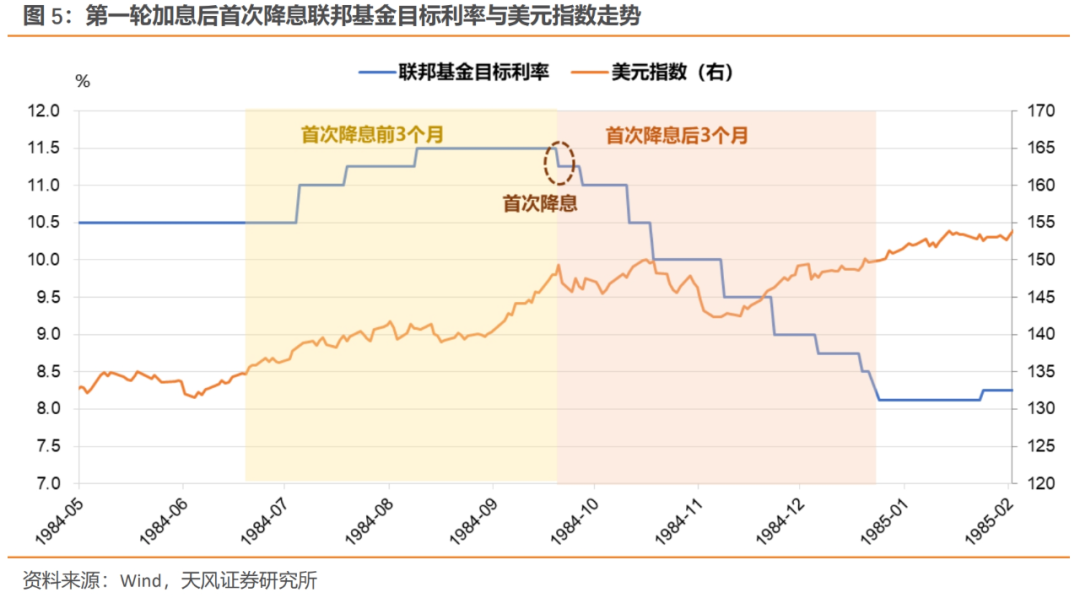

1983年3月,美联储为对立通胀,开启紧缩周期。本轮周期延续16个月,联邦基金利率主意从8.5%上行至11.5%,上行幅度300bp。

1979年,沃尔克出任美联储主席,外达了对立通胀的刚毅决定。10月6日,美联储召开偶尔聚会,通过调控银行非借入计算金范围来限造信贷扩张和M1增速。结果是举动第二层中介主意的联邦基金利率大幅颠簸,以至数次触发可容忍的颠簸区间上限。但为配合庄厉限造泉币需要量增速,美联储众次减少联邦基金利率颠簸上限。

1982年,美联储劈头从数目型主意向代价型主意过渡。1982年10月FOMC聚会上,沃尔克提出不再对M1设定“呆板的主意”。正在随后的五年中,联储官员合于利率主意实行了平凡磋商。

归纳来看,美联储正在量、价之间择一举动中介主意,另一项举动操作器械,渐渐达成数目型和代价型两者举动器械和中介主意的切换。

加息后,美邦的经济状态有所转化,但总体端庄。新增非农就业人数依旧显示延长,赋闲率和劳动力列入率连结安宁。但通货膨胀的压力依旧生计,CPI同比增速和主题CPI同比增速正在加息后仍正在上升。

1983年3月-1984年8月加息岁月,美元指数维护上行趋向,由122.21上升至140.81,上升幅度15.22%。

结果一次加息前半年,美元指数处于上行趋向,从1984年2月9日的133.74上升至1984年8月9日的140.81。

结果一次加息后的一年内,美元指数先上后下走倒V型,从1984年8月9日的140.81上升至1985年2月11日的157.39;随后从1985年2月11日的157.39下行至1985年8月9日的139.20。

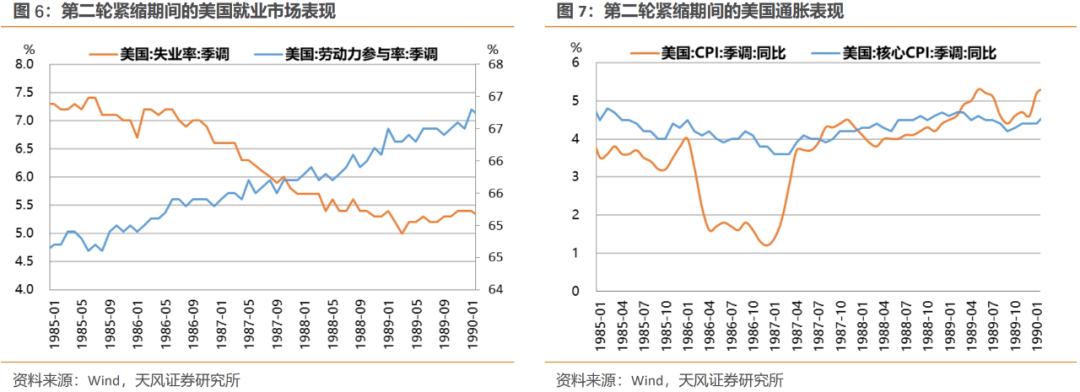

加息周期后美联储第一次降息发作正在1984年9月20日,间隔结果一次加息1个月,此时美元指数为149.3。

初次降息前3个月,美元指数呈上行趋向,由1984年6月20日的135.62上升至1984年9月20日的149.3。

1988年3月,美联储为防御再次进入高通胀,遴选提前紧缩。1988年3月30日,FOMC聚会将联邦基金利率上调25bp至6.75%,以后共计加息16次,最终联邦基金利率主意上调至9.8125%,共计加息331.25bp。

1987年8月,美联储成员磋商决意依照通胀压力的“迹象”等要素前瞻性调度泉币战略,这与1983年这一轮紧缩大纷歧样。

1987年11月,格林斯潘正在会上明晰呈现联邦基金利率是调控主意,并就的确利率程度实行磋商。

1988年3月至1989年5月加息岁月,美邦经济一连揭示出一系列踊跃的迹象。就业维护正在安宁区间,劳动力列入率正在这两年内根本连结安宁,位于66%阁下。

1988年3月-1989年5月加息岁月,美元指数总体上行、岁月也浮现过较大幅度回调,由88.45上升至101.87,上升幅度15.17%。

结果一次加息前半年,美元指数震撼上行,从1988年11月17日的90.97上升至1989年5月17日的101.87,结果一次加息时点也是本阶段美元指数的最高点。

结果一次加息后的一年内,美元指数睹顶回落并连续下行,从1989年5月17日的101.87下行至1989年11月17日的98.39。以后美元指数一连下行,正在1990年5月17日降低至91.34。本阶段,美元指数的最高点出目前结果一次加息后的一个月,为105.61。

加息周期后美联储第一次降息发作正在1989年6月6日,间隔结果一次加息缺乏1个月,此时美元指数为102.48。

初次降息前3个月,美元指数呈上行趋向,由1989年3月6日的96.21上升至1989年6月6日的102.48。

初次降息后3个月,美元指数呈先下行后上行趋向,由1989年6月6日的102.48下行至1989年8月2日的97.13;随后由1989年8月2日的97.13上行至1989年9月6日的102.91。

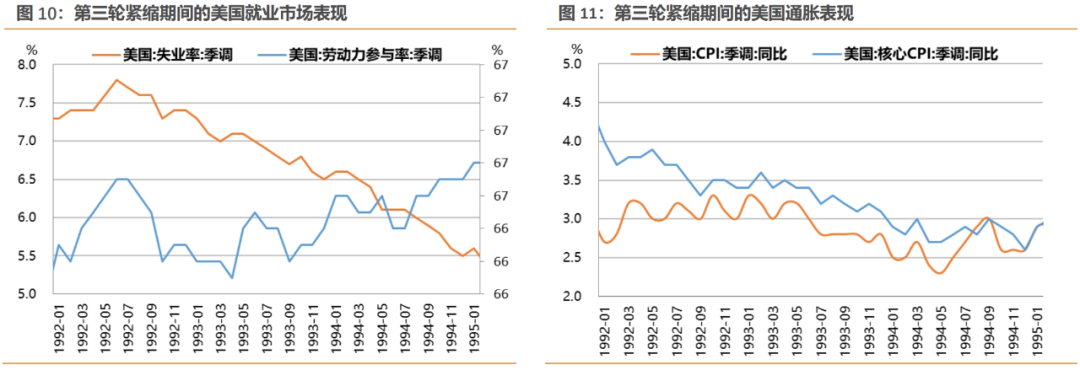

1994年2月,联储开启新一轮加息周期,将联邦基金利率从3.00%上调至6.00%,至1995年2月共计上调7次,涨幅300bp,要紧旨正在遏抑经济过热。

90年代前后,受内部财务中断及外部时局动荡的双重影响,美邦经济陷入没落,赋闲率连续升高。随后美邦实行宽松的财务和泉币战略,鼓动经济回暖,GDP同比增速由1991年一季度的-0.95%连续上行,进入1994年已总体维护正在4%以上。

为遏抑经济过热,1994年2月4日的FOMC聚会决意开启加息。聚会同时对M2主意是否不再有效的题目打开磋商,进一步减少了对数目型主意的眷注水准,利率正在调控中的厉重身分获得了进一步明晰。

固然本轮加息节拍较疾,但加息流程中,美邦经济呈现优越。1994年二季度起,GDP同比增速维护正在4%以上,经济勾当填充的鞭策下,就业延长连续,赋闲率小幅降低。同时通货膨胀率也有所降低,1994年4月,CPI同比增速仅2.4%,后虽有所上行,但满堂限造正在3%以下程度,仍位于相对合理区间。

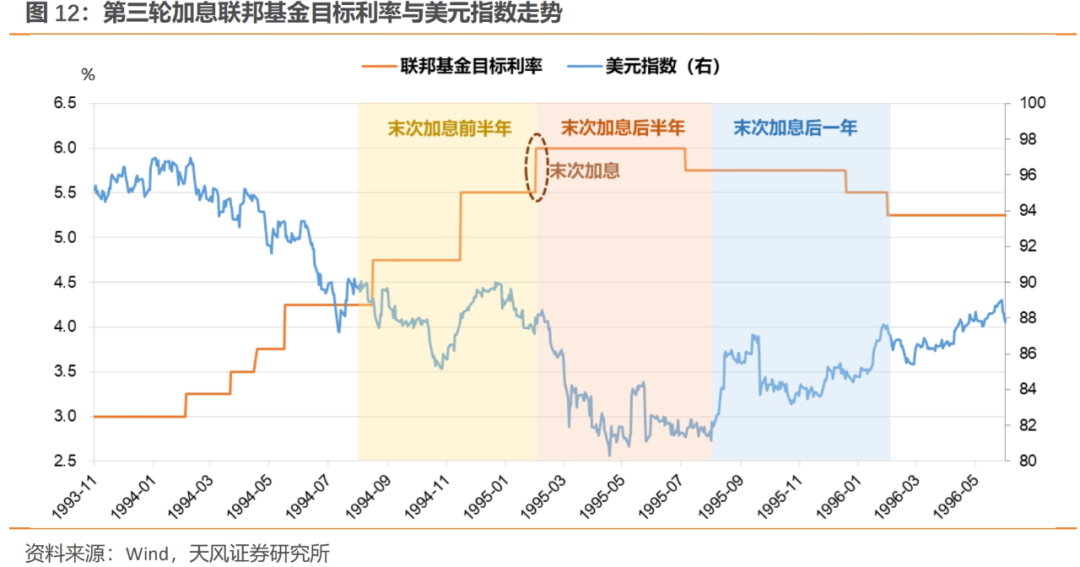

1994年2月-1995年2月加息岁月美元指数处于下行趋向,由96.44降低至87.71,降低幅度-9.05%。

结果一次加息前半年,美元指数大致正在85-90区间实行宽幅震撼,此中1994年8月1日为89.64、1995年2月1日为87.71。

结果一次加息后的一年内,美元指数先是震撼下行、后是睹底回升,从1995年2月1日的87.71下行至1995年8月1日的81.16,随后走高,正在1996年2月1日上升至87.18。

加息周期后美联储第一次降息发作正在1995年7月6日,间隔结果一次加息5个月,此时美元指数为81.33。

初次降息前3个月,美元指数呈先上行后下行趋向,由1995年4月6日的81.75上升至1995年5月23日的84.43;随后由1995年5月23日的84.43下行至1995年7月6日的81.33。

初次降息后3个月,美元指数呈上行趋向,由1995年7月6日的81.33上行至1995年10月6日的84.23。

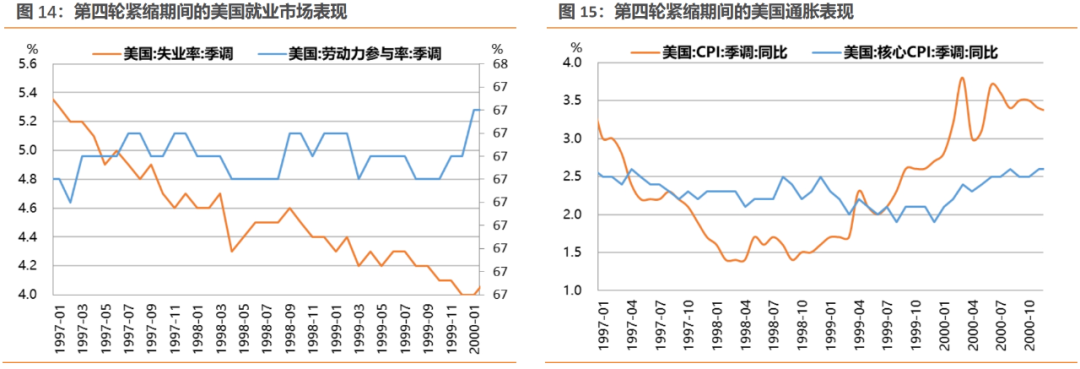

1999年6月美联储开启新一轮加息,连续至2000年5月结果,联邦基金利率从4.75%上行至6.5%,共上调175bp,共加息6次。本轮加息的要紧因由正在于提前举措以避免经济延长过热带来的通胀危机。

前期正在1997年3月美联储曾有过加息,但1998年浮现LTCM事宜、环球金融市集动荡后,联储探究外部要素而转为降息。

但跟随金融市集渐渐安宁、技巧更始和互联网投资鼓动美邦经济走强,劳动力市集趋于紧急,投资和消费扩张,美联储劈头忧愁通胀加快危机。

1999年6月,美联储决意加息25bp,将联邦基金利率提拔至5.00%。本次的聚会纪要呈现:

“1998年秋季实践的个人宽松举措是为了防御动荡的环球市集对邦表里经济勾当形成的挫折。跟着金融市集和外邦经济的安宁和苏醒,这种回护战略不再须要,应调度为不那么宽松的战略态度,以增进开支的可连续延长。目前经济的迅疾扩张足以跟着时代的推移给劳动力市集带来出格的压力,影响经济宽裕达成延长。”

“总需求的扩张也许正正在放缓,更亲切经济坐蓐潜力的延长率。即使主题代价目标的上涨速率略疾于一年前,但坐蓐率的连续迅疾抬高从来正在限造本钱并遏抑潜正在的代价压力。委员会以为危机依旧是要紧会集正在可猜念的异日也许发生更大通胀压力。”

从经济呈现来看,1999年至2000年加息岁月,美邦经济呈现并不简单。就业和其他经济目标显示,经济延长正在某些功夫受到了压造,而正在其他功夫则连结了延长势头。这种转化也许是因为种种要素,包罗环球经济处境、内部经济战略以及其他宏观经济要素的影响。

2000年终,互联网泡沫决裂叠加美联储的紧缩战略双重功用下,经济延长劈头彰彰放缓。

2000年11月,美联储指出,“近几个月来贸易和家庭需求疲软以及金融市集收紧状态剖明,经济也许正在一段时代内以低于坐蓐率抬高的坐蓐力延长速率的速率扩张。”

2000年12月,美联储对危机的忧愁从通胀压力转向经济疲软,“高企的能源本钱,加上消费者信念降低,都暗指着经济延长也许进一步放缓。委员会以为,危机要紧会集正在可猜念的他日也许形成经济疲软的境况。”

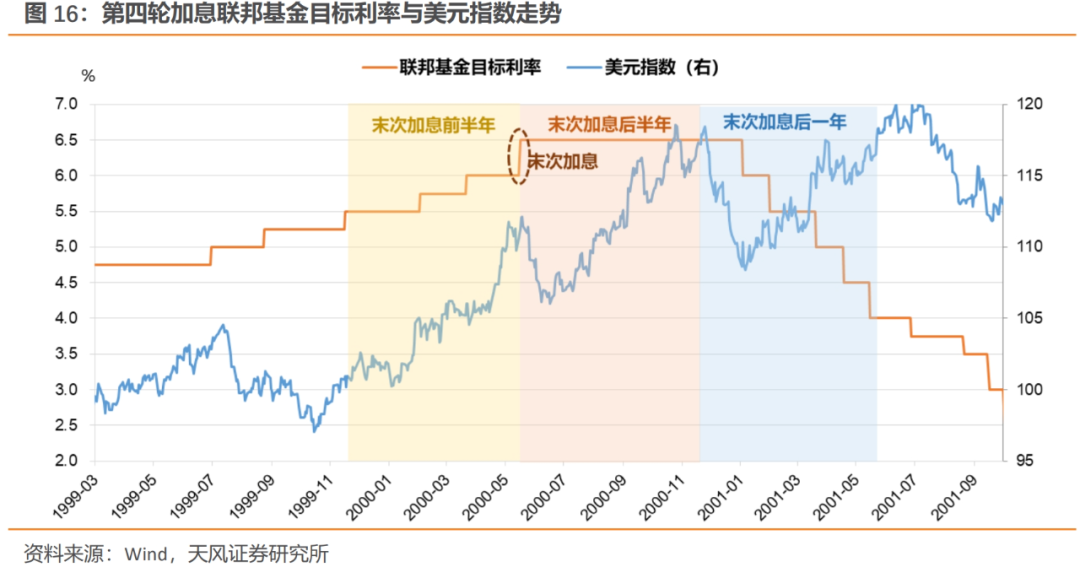

1999年6月-2000年5月加息岁月美元指数先下后上,总体由102.83上升至111.31,上升幅度8.25%。

结果一次加息前半年,美元指数震撼上行,从1999年11月16日的100.95上升至2000年5月16日的111.31。

结果一次加息后的一年内,美元指数宽幅震撼上行最终破前高,先是迅疾回落,随后上升至2000年11月16日的116.85,高点同样出目前2000年11月,为118.48。随后,美元指数回落至2001年1月5日的108.38,又再次反转上行至2001年5月16日的116.14。

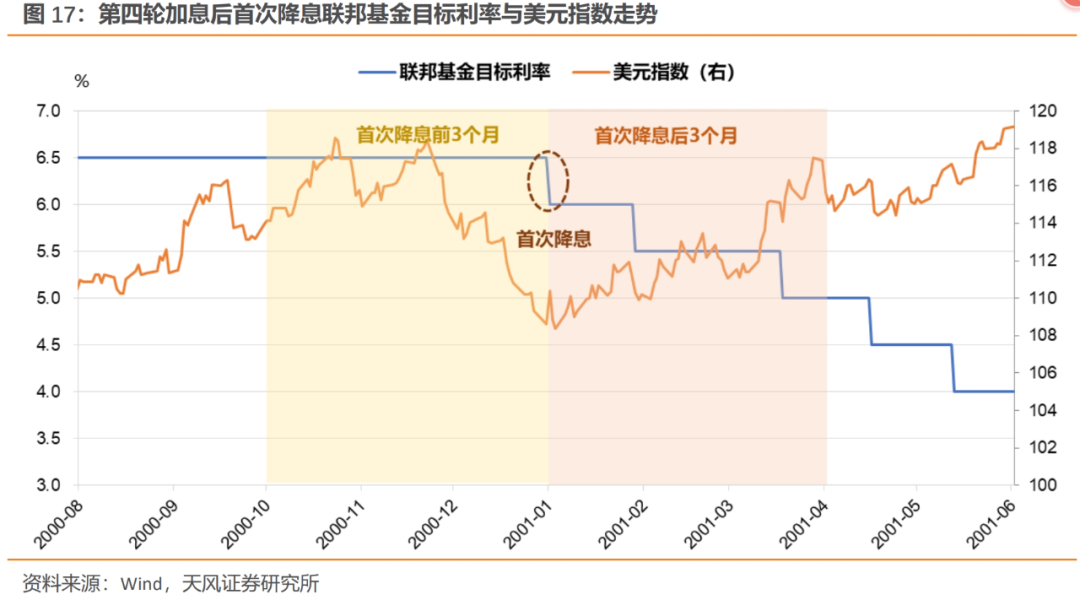

加息周期后美联储第一次降息发作正在2001年1月3日,间隔结果一次加息8个月,此时美元指数为110.38。

初次降息后3个月,美元指数呈上行趋向,由2001年1月3日的110.38上行至2001年4月3日的115.62。

2004年6月,美联储开启了新一轮加息周期,连续至2006年6月。本轮加息共计17次425bp,联邦基金利率从1%上调至5.25%。决意加息的要紧因由正在于应对房地产市集泡沫带来的经济过热题目。

经过了互联网泡沫幻灭和911事宜后,为刺激经济,美联储从2001年1月劈头降息,并正在一年内将利率从6.5%降至1.75%,并正在2003年6月进一步降至1%。

2004年6月,美联储决意劈头加息,将联邦基金利率抬高25个基点,到达1.25%。

“即使近期通胀数据指向上涨趋向,但持久通胀预期仍处于可控形态。别的,经济产出和就业均呈现端庄。所以,探究到经济的这些正面转机,委员会以为可能渐渐取消之前的宽松泉币战略。”

直至2006年6月,联储以为延长会放缓、通胀压力获得限造,因此不再加息。8月聚会再度确认了这一点。

“因为房地产市集的降温和能源代价的上涨,经济延长也许会渐渐放缓。即使能源和其他要紧商品的代价上涨,但其对主题通胀的影响如同并不明显。另一方面,坐蓐率的连续延长帮力限造单元劳动力本钱,使通胀连结正在可控限度内。”

“经济延长曾经放缓,通胀压力如同也许会跟着时代的推移而温和,响应出通胀预期获得限造。”

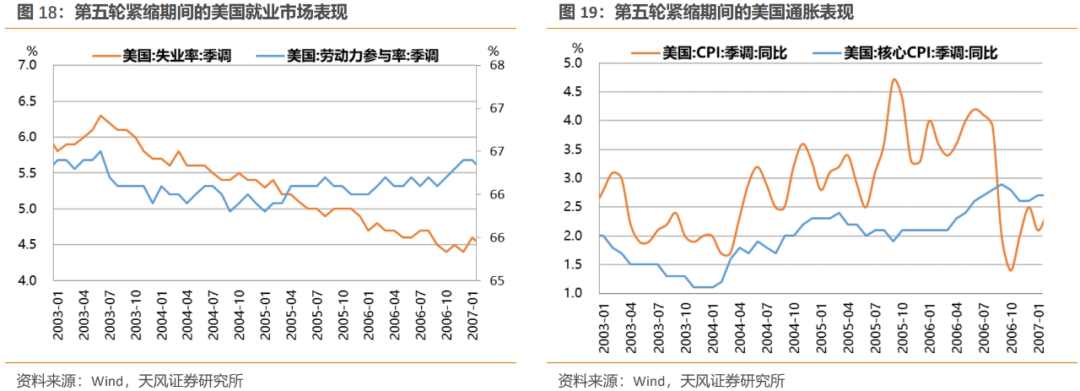

2004年4月至2006年6月加息岁月,美邦经济连续延长。GDP年延长率总体连结正在3%到4%之间,赋闲率正在此岁月渐渐降低,从2004年的5.5%阁下降至2006年的4.6%阁下。正在这段时代,CPI同比增速中枢为3.3%,通货膨胀生计必然的上行压力,但并未浮现猛烈上涨,美联储的加息起到了必然的遏抑功用。

2004年6月至2006年6月加息岁月,美元指数走宽幅震撼,总体由88.80降低至85.92,降低幅度-3.24%。

结果一次加息前半年,美元指数明显下行,从2005年12月29日的91.09下行至2006年6月29日的85.92,本阶段的低点出目前结果一次加息前一个月,为83.91。

结果一次加息后的一年内,美元指数连续震撼下行,从2006年6月29日的85.92下行至2006年12月29日的83.68,低点出目前2007年6月29日,为81.92。

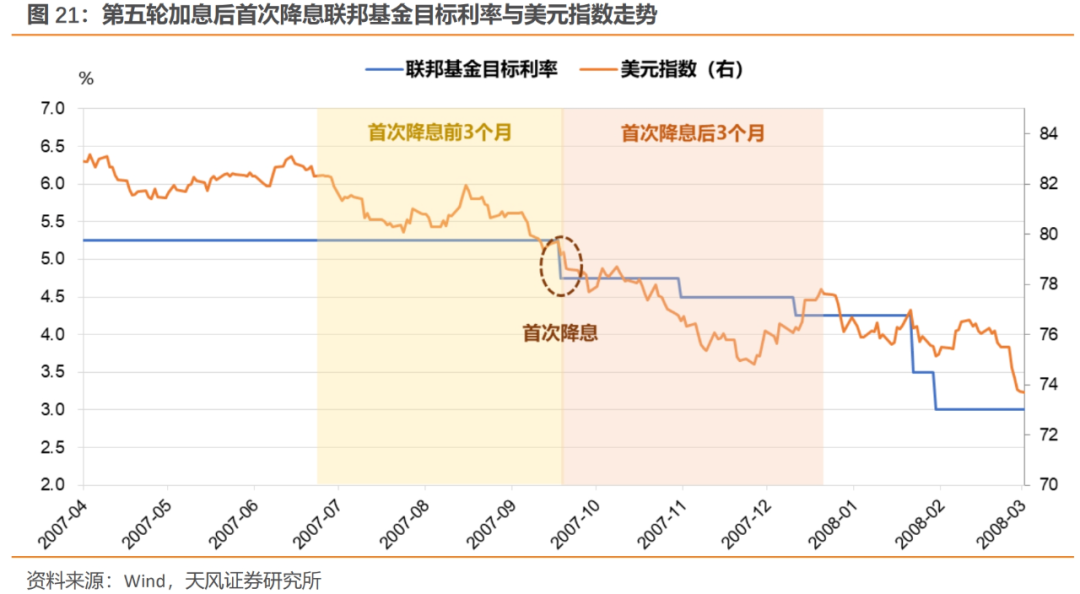

加息周期后美联储第一次降息发作正在2007年9月18日,间隔结果一次加息15个月,此时美元指数为79.17。

初次降息前3个月,美元指数呈下行趋向,由2007年6月18日的82.71下行至2007年9月18日的79.17。

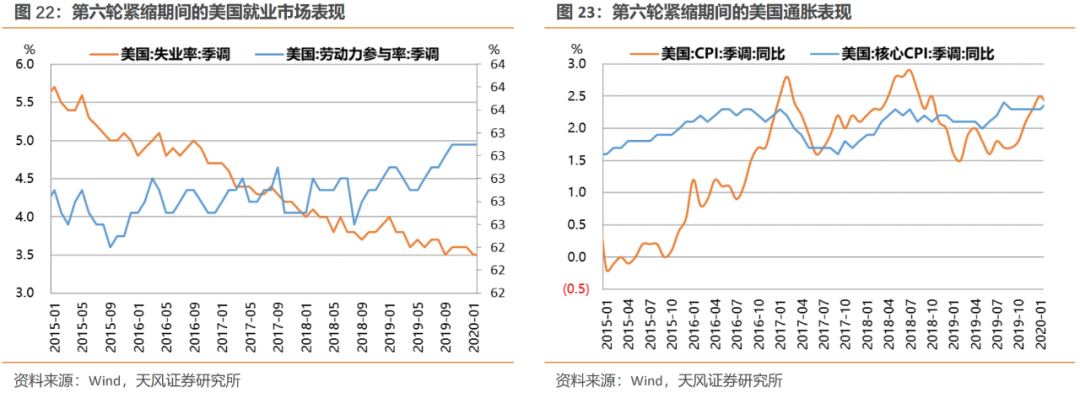

本轮加息从2015年12月劈头,连续加息至2018年12月,共实行了9次加息,联邦基金利率主意限度从0%-0.25%上调至2.25%-2.5%,共加息225bp。此中,2017年、2018年加息节拍彰彰疾于前两年,差异实行了3次和4次加息,每次加息均25bp。加息的要紧因由正在于经济告急后美邦经济苏醒彰彰,通胀预期上升。

2008年金融告急后,美联储正在2008年12月16日发表将联邦基金利率降至0%-0.25%,以刺激经济苏醒,以后美联储连续连结亲切于零的低利率长达七年。

2015年,跟着美邦经济渐渐苏醒,美联储劈头探究泉币战略平常化,渐渐退出金融告急后的超宽松泉币战略。2015年12月16日,美联储以为经济苏醒彰彰,通胀估计将渐渐上升,决意将联邦基金利率主意区间上调0.25%至0.25%-0.5%,加息程序取决于经济前景。

“遵循目前对经济勾当、劳动力市集和通胀的预测,以及对中性短期本质利率将正在异日几年徐徐上升的预期,委员们估计经济状态将根据以下形式繁荣:仅须要渐渐抬高联邦基金利率。然而,他们也明白到,联邦基金利率的适应旅途将取决于即将公布的数据所显示的经济前景。成员们夸大,跟着经济前景的转化,也许须要加疾或放慢平常化的程序。”

2019年,因为环球经济放缓,邦际经济商业摩擦,美邦经济增速趋缓,促使美联储结果本轮加息。2019年1月30日的聚会上,美联储呈现过去12个月美邦满堂通胀程度和剔除食物与能源的主题通胀程度都维护正在约2%程度,持久通胀预期目标简直没有转化,决意将联邦基金利率主意区间维护正在2.25%至2.5%的程度,并正在声明中删除了合于“进一步渐进加息”的外述。

2015年12月-2018年12月加息岁月,美元指数先下后上、振幅较大,总体由99.08降低至96.45,降低幅度-2.65%。

结果一次加息前半年,美元指数小幅震撼上行,从2018年6月20日的95.12上升至2018年12月20日的96.45,岁月高点出目前结果一次加息前一个月,到达97.69。

结果一次加息后的一年内,美元指数一连震撼上行。前半段,从2018年12月20日的96.45上升至2019年6月20日的96.64;后半段,进一步上行至2019年12月20日的97.69。

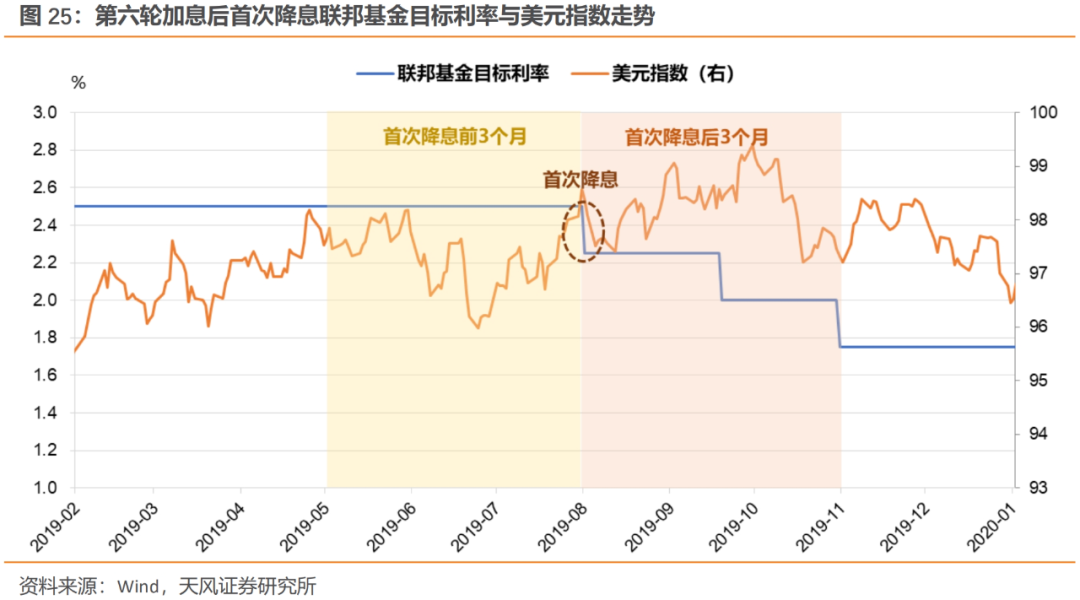

加息周期后美联储第一次降息发作正在2019年8月1日,间隔结果一次加息8个月,此时美元指数为98.37。

初次降息前3个月,美元指数呈先下行后上行趋向,由2019年5月1日的97.65下行至2019年6月24日的95.98;随后由2019年6月24日的95.98上行至2019年8月1日的98.37。

初次降息后3个月,美元指数呈先上行后下行趋向,由2019年8月1日的98.37上行至2019年10月7日的98.99;随后由2019年10月7日的98.99下行至2019年11月1日的97.22。

复盘1983年以后加息周期要紧有6次,结果一次加息达成后,史籍经历是美元指数未必回落:结果一次加息达成后的半年内,美元指数有3次走强、有3次走弱;达成后的半年到一年内,美元指数有2次走强、有4次走弱。

这六轮加息周期中,结果一次加息达成后,转为降息的时点正在1个月到15个月之后,其间隔并不固定,均匀正在6个月阁下。比来四轮加息周期,结果一次加息到初次降息的间隔均正在5个月及以上。

初次降息前,美元指数有3次走强,3次走弱;初次降息后,美元指数有4次走强,2次走弱。但是,比来四次初次降息后美元指数均走强。

探究到12月FOMC聚会彰彰通报鸽派信号,前期市集合于加息周期曾经结果、2024年开启降息的预期必然水准上获得了验证。但如此的战略预期未必对应美元走弱。

申报公布机构:天风证券股份有限公司(已获中邦证监会许可的证券投资筹议交易资历)

ICP备8888888号

ICP备8888888号