2022年西本资讯钢材价格指数走势预警报告2021年是我邦“十四五”开局之年,邦度家产策略发作了宏大调解,对钢铁行业实行“产能产量”双控、打消钢材出口退税、并提出“碳达峰、碳中和”方向等,正在这些策略影响下下,我邦钢铁行业不只迈入了高质地兴盛的新阶段,同时也开启了低碳兴盛的新征程。正在这个经过中,钢铁企业赢余水准抵达史乘峰值。整体到商场,2021年我邦钢材代价外露大起大落:蒲月之前,跟着环球经济苏醒,邦际商场需求擢升,加上邦内疫情防控常态化,创修业、房地家产、基修投资等拉动,并正在血本商场的炒作下,钢材代价一度狂飙,创下了史乘新高。进入5月份后,策略面发力,推出步骤担任根本原料等代价过疾上涨,随后钢铁等大宗商品代价闪现大幅回调。三季度,受寰宇领域的限电、限产音讯提振,需要端裁减分明,钢价再度走高。四时度,正在邦内经济增速回落,加倍是房地产行业“雪崩”的启发下,钢铁商场代价振动调解,本钱维持下行空间。2021年度,邦内修筑钢价分散正在5月和10月闪现过两次“摸高”,与咱们客岁的判决根基吻合,但终年的涨幅跨越了预念。

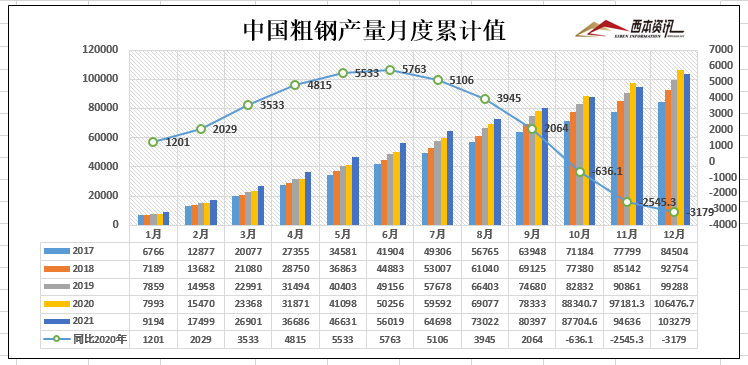

2021年,工信部定调确保寰宇粗钢产量同比消重,自6月下旬起,各地域减产慢慢发展,粗钢产量逐月回落,7月份起粗钢产量首现同比消重。正在钢铁产量压减、能耗双控、秋冬季大气污染防治、错峰坐褥、以及冬奥会管控等策略步骤联动管理下,2021年粗钢压减职业方向完善完成:1-12月,我邦粗钢产量为103279亿吨,同比消重3%,终年粗钢产量比2020年节减约3300万吨,也是邦内粗钢产量继2015年以后第二次负伸长。

瞻望2022年,邦际时事繁杂众变,而邦内经济兴盛则受到需求裁减、需要进攻、预期转弱的“三重压力”,所以正在经济下行与策略托底对冲的逻辑下,咱们判决,2022年钢价重心会有所下移。整体来看,正在“双碳”的配景下,2022年需要端希望保留低位,而需求端受邦际需求放缓,邦内地产投资减速等影响,将呈稳中消重态势,供需双降式样或贯穿终年,正在某些时光窗口,需求下行幅度会大于需要裁减力度。只管存正在这些危险挑衅,总体来看,我邦经济不断收复兴盛的态势没有变,保留经济运转正在合理区间的要素没有变,维持高质地兴盛的条款也没有变。从终年看,经济希望完成稳中求进,预估2022年我邦GDP增速仍将正在5%以上。

2022年的邦内钢材商场将会若何演变?策略面会有哪些音讯,投资增速是否闪现转折?钢铁行业去产能、产能置换、环保管理等各方面有什么新的动向?铁矿石、废钢、煤焦等原料代价若何动摇?钢铁企业的利润空间奈何?带着诸众题目,咱们沿道进入2022年邦内钢材商场时事斟酌。

2021年,邦内修筑钢材商场代价外露“两起两落”的走势。凭据图外显示,能够把终年走势分为四个波段,整体来看:

第一个阶段为春节之后到5月上旬,整体涌现为环球经济苏醒和年后钢铁需求纠合开释,叠加货泉宽松策略和炒作的影响,大宗商品连结大涨,钢价不断走高;万分是正在“五一”之后,策略面提出压减钢铁产量,血本商场对供需偏紧预期热烈,钢材现货代价也攀升至史乘最高点;第二个阶段为5月中旬到6月末,正在邦务院出台保供稳价策略打压下,取利炒作泡沫被挤压,现货钢价大幅回落;第三个阶段是7月初到10月上旬,正在“能耗双控”大境遇下,各地压减产量动真格,而原料代价不断上升,本钱维持效率趋强,供需布局再次失衡,启发钢价二次上行;第四个阶段是10月中旬到12月末,因为旺季需求被证伪,以及原料代价下跌导致本钱坍塌,钢材代价大幅回调,并正在12月份触底走稳。凭据西本资讯数据,2021年西本钢材年均指数为5265元,而2020年西本钢材年均指数为3956元,均价环比大幅上涨1309元/吨。

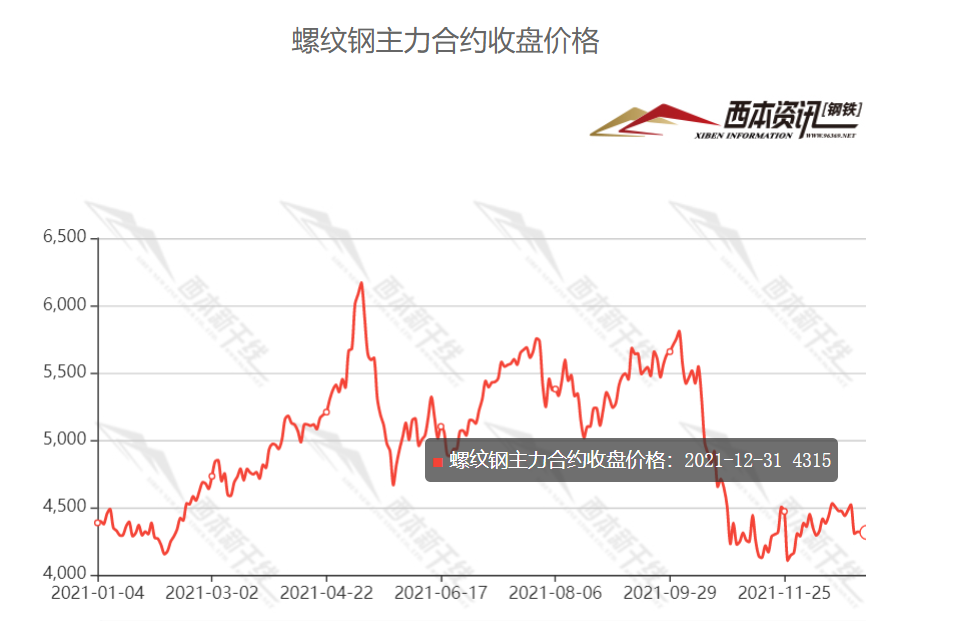

从终年看,螺纹钢期货行情与现货趋向附近,年头到5月为加快拉高阶段;5月到6月为冲高回落阶段;7月到10月呈振动上涨行情;10月到年底正在疾速下调落伍入振动筑底阶段。终年呈宽幅振动式样,振幅赶过2000元/吨,个中5月12日,螺纹钢主力合约收盘价报6171元/吨,创年内最高点。

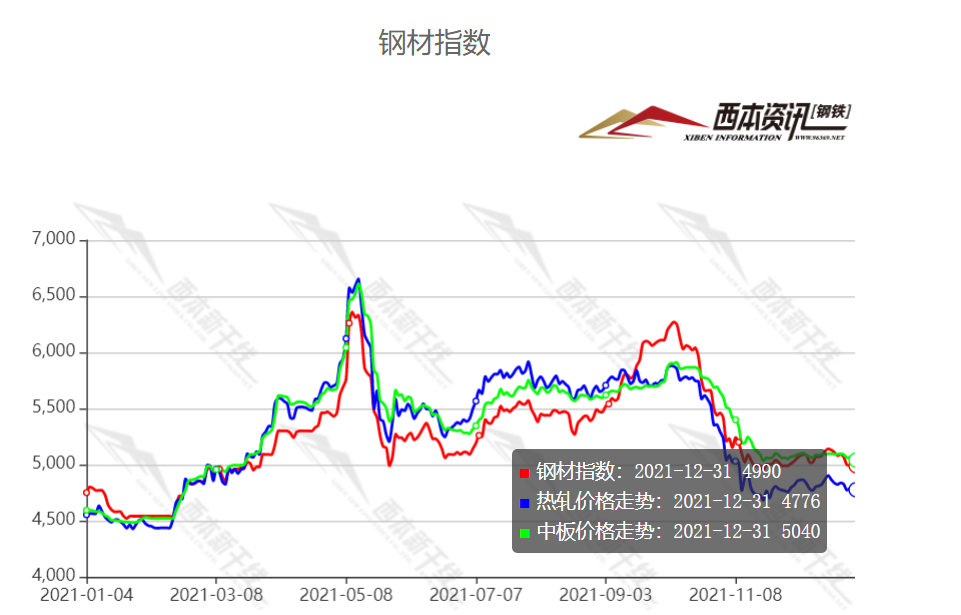

整体来看,截止2021年12月31日,西本资讯统计的螺纹钢指数为4990元/吨,比2020年底上涨270元/吨,涨幅5.7%;热轧板卷代价为4776元/吨,比2020年底上涨260元/吨,涨幅为5.8%;中厚板代价为5040元/吨,比2020年底上涨497元/吨,涨幅10.9%。

2021年以后,面临苛肃繁杂的邦际境遇,正在邦内疫情发放、众发等要素作梗下,邦民经济不断修复,苛重宏观经济目标矫健运转。从2021年1-12月份数据来看,外露出经济伸长较疾、消费代价较低、就业环境较好、邦际出入平均的特质。跟着我邦主动财务策略服从擢升,端庄的货泉策略机动精准,就业优先策略继续加强,保供、稳价和增援实体经济力度加大,鞭策经济不断收复兴盛,2021年度我邦GDP同比伸长8.1%。

邦度统计局揭晓数据显示,2021年邦内坐褥总值1143670亿元,按稳定代价估量,比上年伸长8.1%,两年均匀伸长5.1%。分季度看,一季度同比伸长18.3%,二季度伸长7.9%,三季度伸长4.9%,四时度伸长4.0%——GDP增速呈逐季递减态势。分家产看,第一家产弥补值83086亿元,比上年伸长7.1%;第二家产弥补值450904亿元,伸长8.2%;第三家产弥补值609680亿元,伸长8.2%。

2021年12月份,中邦创修业采购司理指数(PMI)为50.3%,比上月上升0.2个百分点,收正在隆替线上,剖明中邦经济周全收复的态势进一步真切。2021年1-12月创修业PMI均值为50.5%,高于2019年和2020年终年均值。从终年来看,2021年我邦经济完全回升,年内经济增速环比消重,但后期受策略呵护,完全又有回升迹象。

2021年钢铁PMI终年均值为43.4%,较客岁同期消重2.7个百分点。2021年度,邦际大宗商品代价大幅上涨,邦内基修、房地产、创修业投资增速闪现动摇,汽车行业一度面对“缺芯”题目被迫低重产量,自然灾殃也导致个人地域修筑施工正在必定时刻内闪现停止,这些要素协同导致下逛需求增速有所放缓。本年以后,为保护钢铁资源供应,鞭策钢铁行业高质地兴盛,闭联部分连结两次打消个人钢铁产物的出口退税,从5月份起,新出口订单指数连结8个月位于裁减区间,5-12月均值为37.3%,较客岁同期消重5.1个百分点,钢材月出口量从6月起先河逐月环比消重,并正在11月先河同比转降,但正在12月份又有“翘尾”。从终年环境来看,钢材需求完全稳定,对经济苏醒有较强的维持效率。

回忆2021年钢铁行业走势,“双碳”和“双控”是最苛重的要旨。上半年坐褥指数均值为50.6%,比客岁同期上升3.2个百分点,剖明上半年钢铁坐褥连结上升,数据显示上半年粗钢旬产量屡创史乘新高。跟着“双碳”观点的提出和施行,粗钢产量不赶过客岁水准的方向慢慢落实,9月能耗双控方向又加强了限产的践诺,钢企主动配合策略走向,下半年钢企产量大幅消重。下半年坐褥指数均值为39.9%,较客岁同期消重9.8个百分点。终年坐褥指数均值为45.3%,较客岁同期消重3.5个百分点,剖明压减产量策略博得较好收效。

2021年终年中邦钢材供需根基平均,为下逛行业兴盛创造了优良条款。瞻望2022年,我邦不停执行主动的财务策略和端庄的货泉策略,经济不断收复兴盛的态势不会改观,适度超前发展根本办法投资,为钢材需求总体不乱供给有用维持。分种类看,呆滞、汽车、制船、家电、铁道、自行车摩托车等行业钢材需求保留伸长态势,修筑、能源、集装箱、五金成品、钢木家具等行业钢材需求消重。归纳来看,估计2022年我邦钢材需求总量增速将放缓,个中房地产行业受“房住不炒”等策略要素影响面对下行压力,但根本办法投资增速将回升,创修业将保留隆盛态势,钢铁出口面对策略面的作梗。

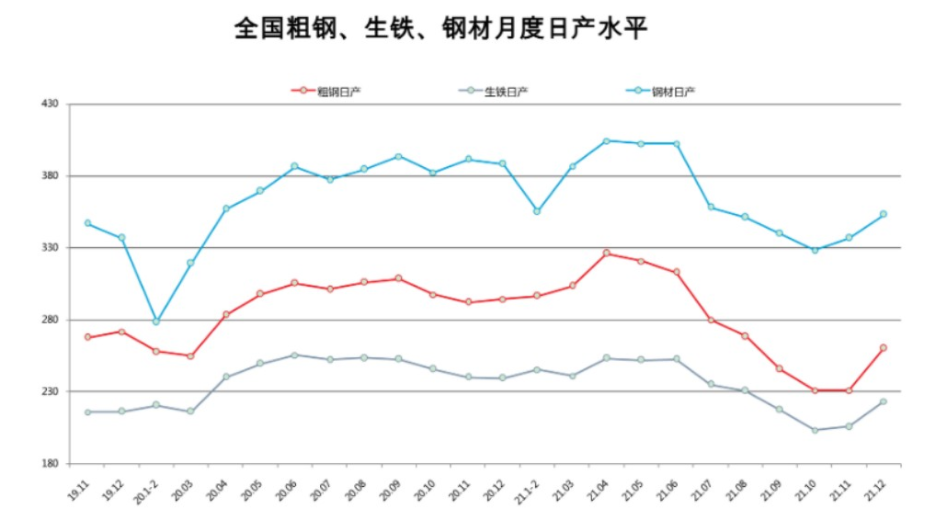

2020年以后,正在“碳达峰、碳中和”的配景下,工信部定调确保寰宇粗钢产量同比消重。自6月下旬起,各地域减产慢慢发展,粗钢产量逐月回落,7月份起粗钢产量首现同比消重。正在钢铁产量压减、能耗双控、秋冬季大气污染防治、错峰坐褥、以及冬奥会管控等策略步骤联动管理下,2021年粗钢压减职业方向完善完成。据邦度统计局数据显示,2021年1-12月,中邦生铁累计产量86857万吨,同比消重4.3%;钢材累计产量133667万吨,同比伸长0.6%。2021年中邦粗钢产量为103279亿吨,同比消重3%,是2015年以后第二次负伸长。

就粗钢日产水准来看,年过活产有所消重,2021年1-12月粗钢均匀日产283万吨,较2020年终年均匀日产290.9万吨节减了7.9万吨;月过活产正在2021年4月份创史乘新高,为326.2万吨。

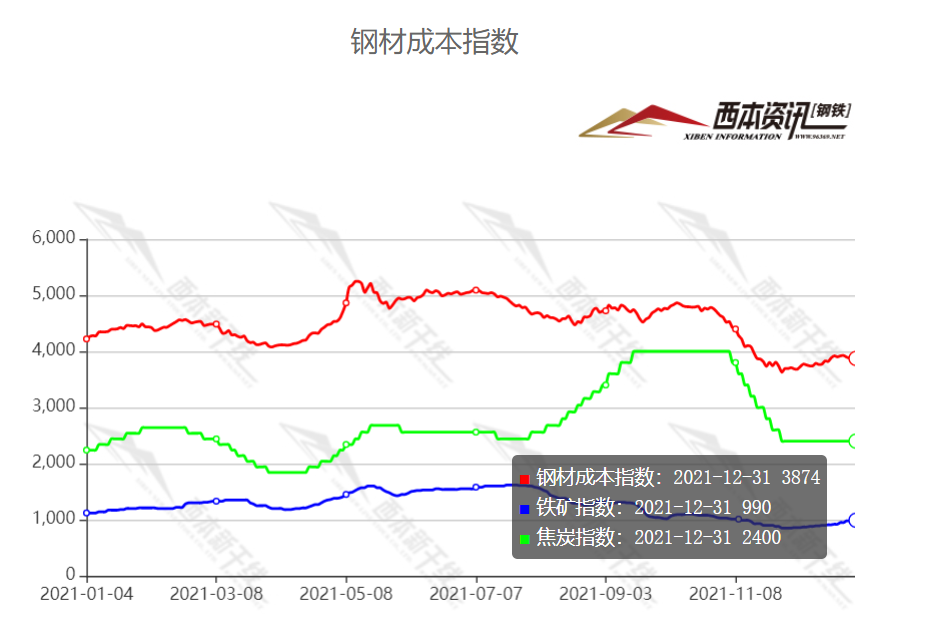

2021年我邦钢铁原料代价宽幅振动,总体外露重心上移趋向。前期,受到环球经济苏醒影响,邦际钢铁产能收复启发原料需求伸长,铁矿石商场阶段性供应偏紧,矿价一度创下十年新高;后期,跟着我邦粗钢减产力度加大,铁矿石需求裁减,矿价高位回落;因环保、去产能等来历,焦炭商场闪现供应紧缺,叠加疫情对炼焦煤进口的影响,8月份起焦炭代价外露连结15轮上涨;11月份起,跟着保供稳价策略落地,焦炭代价不断开启8轮跌价,累计跌幅达1600元。总体来看,原料代价终年均价外露上移特质。

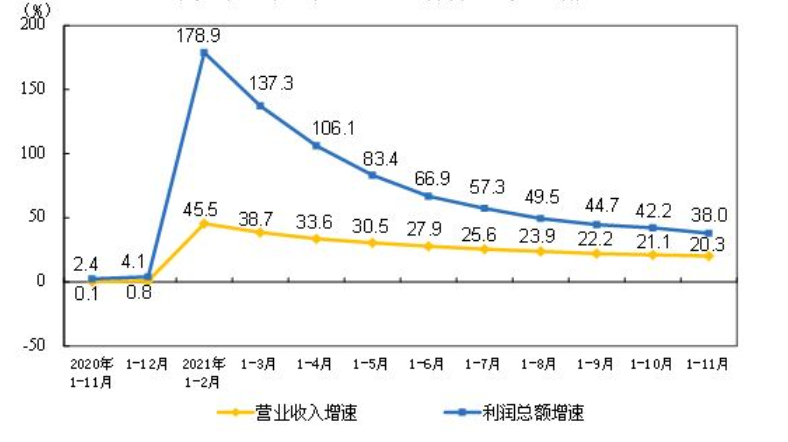

固然2021年粗钢产量同比消重,但因钢价大幅上涨,行业完全赢余水准再创史乘新高。据邦度统计局数据显示,2021年1-11月我邦玄色金属冶炼和压延加工业交易收入为88430.6亿元,同比伸长35.3%;完成利润总额为4152.9亿元,同比伸长104.3%。

1-11月中邦钢铁工业协会中心统计钢铁企业完成贩卖收入4.4万亿元,同比伸长8.7%;完成利润1934亿元,同比伸长3.2%;贩卖利润率4.36%,比客岁同期低重0.23个百分点。

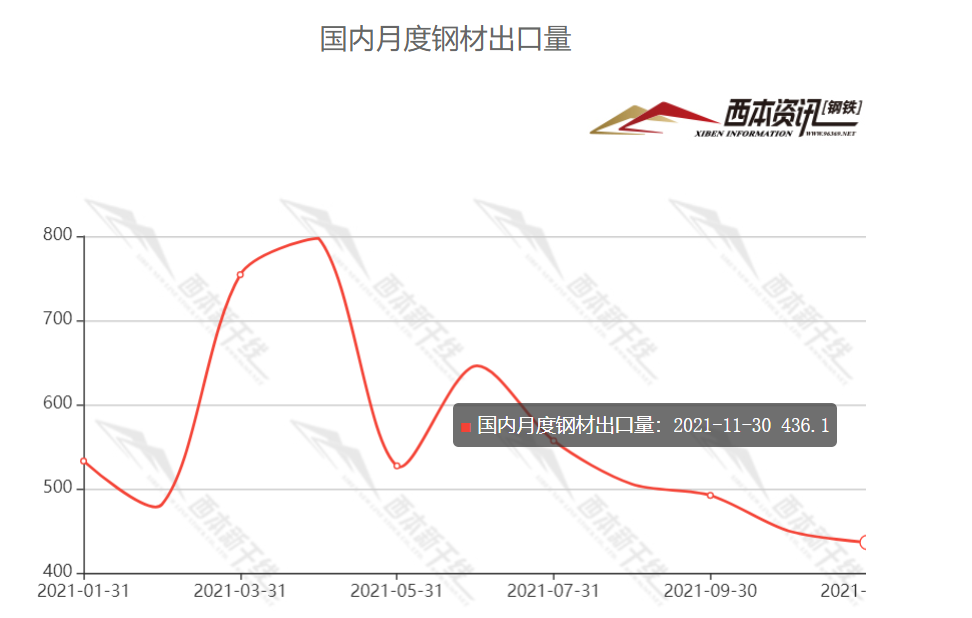

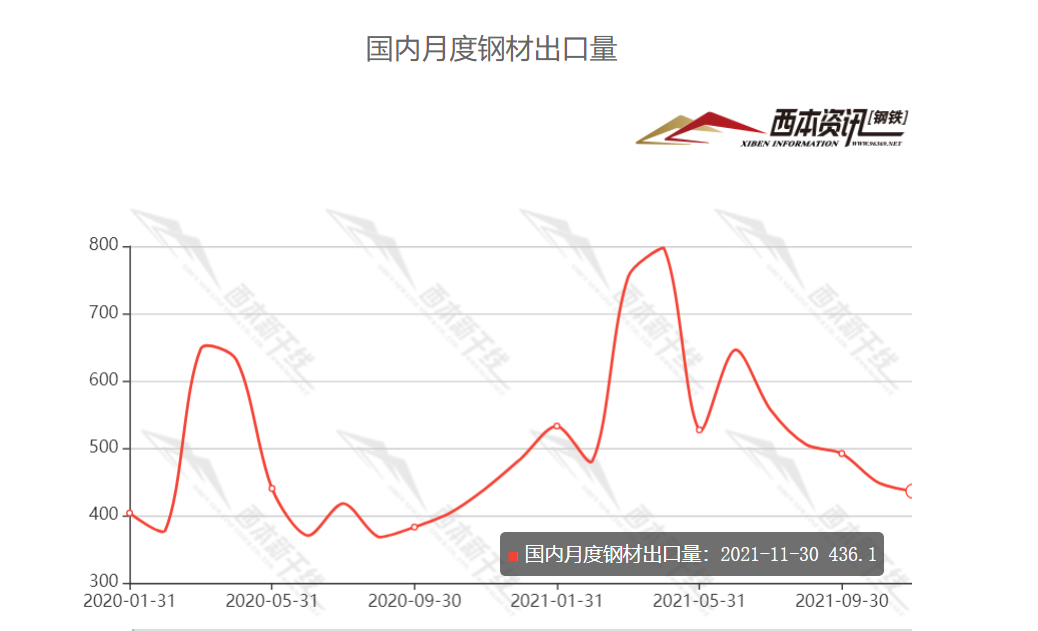

2021年,环球经济收复启发钢铁需求苏醒,邦外里价差加大,我邦钢材出口代价上风阶段性再现,只管我邦两次打消钢材种类出口退税,但终年钢材出口罢了5年同比下滑地步,外露大幅伸长态势;而因海外代价高企,钢材进口则明显回落。海闭统计数据显示,2021年12月份邦内钢材出口量502.6万吨,同比伸长3.6%,环比伸长15.2%;1-12月邦内钢材累计出口量为6689.5万吨,同比伸长24.60%。2021年12月份邦内钢材进口量100.1万吨,同比消重26.93%,环比消重29.71%;1-12月邦内钢材累计进口量为1426.8万吨,同比消重29.50%。

从数据看,2021年度邦内钢材出口量仍然偏大,钢材进口量同比降幅分明,进出口相抵,我邦钢材实行净出口赶过5200万吨,有用化解了邦内商场需求消重的危险。

受疫情一再、美联储宽松货泉策略退出以及高通胀等要素影响,2022年环球经济运转面对较大不确定性;我邦经济运转定调为“稳字当头、稳中求进”,估计策略面会有相应的饱动步骤出台;为强迫通货膨胀,货泉策略将加倍机动精准;正在碳达峰方向下,钢铁等高耗能产物出口数目会受到强迫。所以,2022年中邦钢材商场代价行情仍会宽幅振动,种类走势也会有分裂。

2021年,寰宇钢材代价基数上移,估计2022年钢材代价正在此根本上难以大幅上涨,商场代价会盘绕钢厂的合理利润上下振动。2022年邦内修筑钢材行情会受到以下几个方面影响:

2022年邦内经济正面对“需求裁减、需要进攻、预期转弱”三重压力,决议层重提“对峙以经济修立为核心”,“稳伸长”必将成为新一年策略主线年,邦内货泉策略主基调是“稳中有松”,活动性总体将保护富余,降息预期增强,只管不停加强定向增援小微企业、科技立异、绿色兴盛等,但其他行业也会同步受益。财务策略提出,“适度超前发展根本办法投资”“加疾支拨进度”。“加疾”“超前”意味着个人永远性根本办法将正在新一年启动,2021年财务投放偏紧的环境希望改进,基修将行动苛重抓手对新一年经济“稳中有进”阐明更大效率。归纳判决,策略效率将正在2022年第一季度出现。

只管邦际时事照旧繁杂苛肃,但我邦经济不断收复兴盛的态势不会改观,永远向好的根基面不会改观。

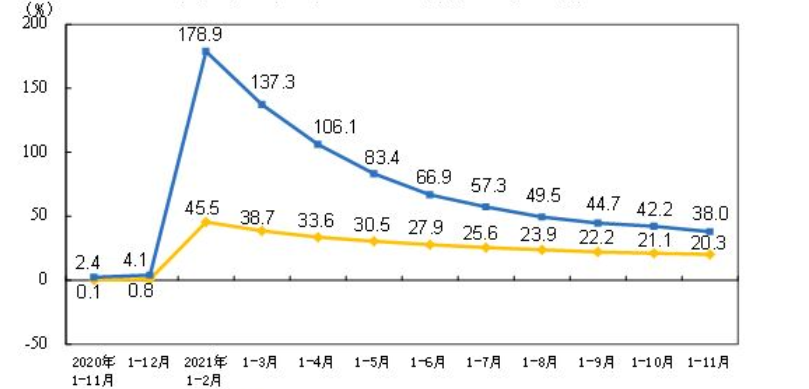

,估计2022年固定资产投资增速完全高于2021年。图14:固定资产投资同比伸长环境

2021年,正在“房住不炒”、因城施策的策略境遇下,邦度聚焦房地产商场平端庄康兴盛,确保“稳地价、稳房价、稳预期”方向落到实处,融资经管调控步骤趋紧,一度惹起房地产行业的轰动,对经济稳定运转带来了进攻。但是,跟着主题经济使命聚会对2022年地产策略的定调,商场对地产行业的预期敏捷从“加快下行”转向“平缓下行”。2022年,我邦将不停鞭策房地产长效机制修立,增强预期经管,鞭策房地产行业良性轮回和矫健兴盛。因城施策、租购并举、分歧化精准调控、人才新政、房地产税试点等种种步骤机动互补,商品房商场将更好地知足购房者的合理住房需求。

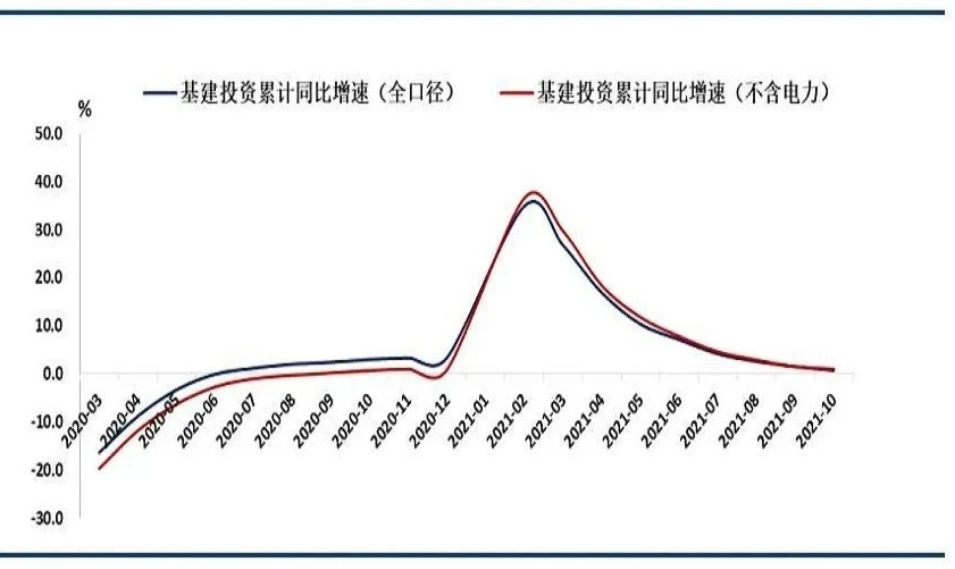

基修投资苛重对冲房地产景心胸和出口增速的下行,2022年度,为完成“稳伸长”方向,财务策略希望发力,将倒逼基修投资回升:估计终年基修投资完成4%的增速,加倍正在二季度会有发力;整体响应正在地方政府专项债发行提前,发行量相应擢升。

2022年策略对基修投资的增援力度将分明加大,起首涌现正在资金起源有保护。2021年地方政府新增专项债中,赶过1万亿元的额度将盈余到2022年落地执行。估计2022年新增专项债将赶过3.5万亿,发行进度也将适度提前。服从此前寰宇人大常委会的授权,2022年可提前下达的专项债最高额度为2.19万亿,将鞭策基修投资增速回升。其余,还将饱动和指挥民间血本列入根本办法修立,万分是有不乱收入的基修项目将向民间血本怒放,激励商场主体的投资生气。

一是“十四五”中心修立项目纠合落地。2022年是执行“十四五”经营承前启后之年,邦度发改委真切了要促进“十四五”经营102项宏大工程项目修立,将会有巨额基修项目经营落地执行。除了宏大交通、物流、水利工程、生态境遇等基修项目以外,还涉及养老托育、文旅体育、能源坐褥储销保护编制、粮食坐褥储存办法等基修项目,远远跨越古板“铁公基”的周围。

二是鞭策经济高质地兴盛的新基修加疾落地。绿色经济是来日基修投资的中心偏向,中永远投资需求空间很大。目前我邦能源布局中火力发电赶过70%,要完成碳达峰碳中和方向,需求加疾促进新能源、新资料、节能环保等新型根本办法投资修立。为了鞭策数字经济兴盛,将加疾促进5G、工业互联网、人工智能等根本办法修立。跟着生齿老龄化加疾兴盛,医疗、养老、群众办事等根本办法存正在庞杂缺口,相应的投资力度将不断加大。

对付中邦创修业来说,数字化和智能化、双碳方向和绿色化以及内轮回修立和供应链重构是现在以及来日真切的三个宏大趋向。

2022年,跟着环球供应链瓶颈缓解,受经济苏醒叠加航运业绿色转型兴盛的央浼,环球制船业将迎来新一轮伸长周期,从而保留对付钢材的较高需求。其余,2022年,家电、汽车、呆滞、自行车摩托车等行业的钢材需求量也将延续2021年的稳定伸长态势。

图21:2021年工业企业各月累计交易收入与利润总额同比增速(单元:%)

正在“碳达峰、碳中和”的大偏向下,钢铁行业曾经真切需要“摸顶”,产能、产量双管控将外露常态化趋向。

2022年,跟着存量钢铁产能的不停压降和优化,正在碳达峰、环保、限电等要素干涉下,粗钢产量或外露稳中消重趋向。正在房地产需求削弱的配景下,钢铁行业供需希望保留相对平均,而铁矿石、焦炭等供应不会宽松,家产链利润动态分拨,钢铁企业赢余水准或有消重。

鉴于2021年压减粗钢产量和能耗双控使命胜利促进,且成就优良,咱们估计需要端仍将受到策略的管控,但雷同2021年的“一刀切”形象会有所收敛。归纳判决,估计2022年我邦粗钢产量同比将有0-2%足下的消重,因2021年粗钢产量的缩减纠合显露鄙人半年,所以,2022年前期粗钢产量会低位回升。

2021年,铁矿石、煤炭等大宗商品代价大幅上扬,供应端的缺口一度影响经济运转,为此,邦度辘集出台大宗商品“稳供保价”策略,干涉上逛行业代价无序上涨,估计云云的策略正在2022年度仍会贯彻执行。如,对付供应端,策略层面的方向是:“要加强邦内资源坐褥保护才具,加疾油气等资源优秀开采技艺开辟行使,加疾构修销毁物轮回诈骗编制”。

对钢铁行业原资料保护,接纳的步骤苛重有:一是“重正在冲破需要管理堵点”,抓好邦内及海外资源供应保护;二是升高资源开辟恶果,提质增效,包罗数字化改制;三是加疾废钢诈骗,估计影响废钢诈骗的进口、票税等题目将希望不停改进。总体看,2022年,包罗铁矿石等大宗商品正在内的“稳供保价”压力将有削弱,但若闪现雷同2021年那样的“失控式上涨”,又会受到策略的干涉。

从中永远看,寰宇苛肃践诺粗钢产量担任,叠加对付电炉钢行使的饱动,将直接导致铁矿石需求量闪现消重,但海外钢厂坐褥收复,估计能够个人增加邦内需求的消重。

目前,环球铁矿石需要仍被垄断,短期内供应不会宽松,但跟着邦际海运费的回落,叠加邦内口岸库存高位,铁矿石代价很难大幅推高。

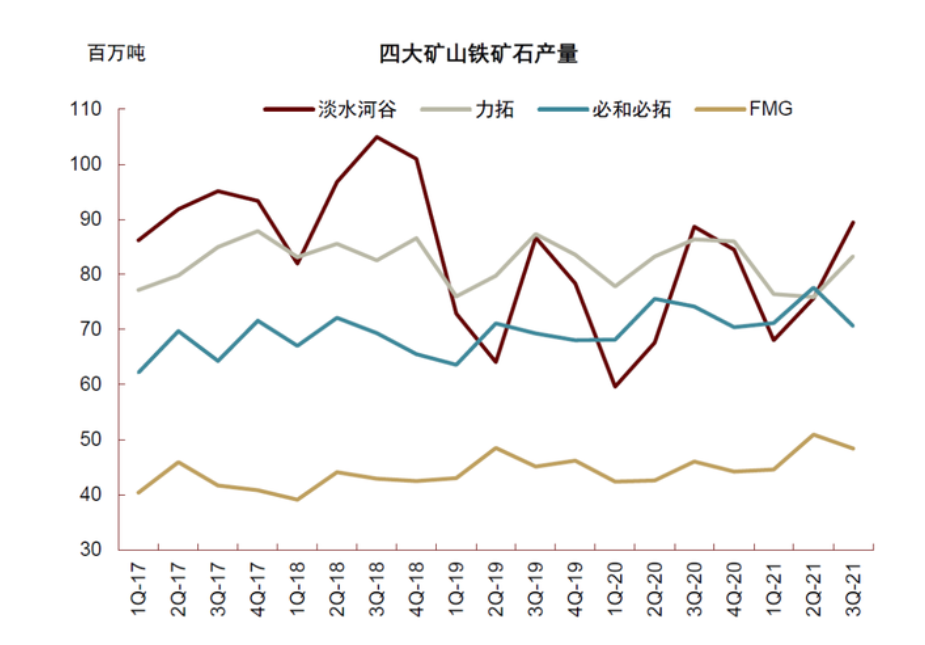

2021 年前三季度,四大矿山产量合计达 2.86 亿吨,同比伸长3.4%。个中淡水河谷产量不断收复,三季度单季公司铁矿石产量为 0.89 亿吨,为2019年以后新高,慢慢亲热溃坝前水准;公司2021年铁矿石产量指引估计为3.15-3.20 亿吨,2022 年估计伸长至3.20-3.35亿吨。其余,2021年必和必拓的South Flank 正式投产,力拓的 Gudai Darri 矿区希望于2022年投产,FMG的Iron Bridge 项目也希望正在2022年投产。2021年,跟着铁矿石代价的擢升,非主流矿产量也有分明弥补:1-10 月,印度铁矿石发货量为7182万吨,较2020年同比上涨35.9%;2021年我邦铁矿石原矿产量为8.2 亿吨,同比伸长11.5%。

2021年,炼焦煤供应一度万分仓猝,导致代价大起大落,焦炭代价也随之晃动。从短期来看,处于较低水准的炼焦煤库存对代价变成维持。从中永远看,对粗钢产量的管控叠加电炉钢占比的擢升强迫焦煤需求,而焦煤进口量存正在上涨空间,代价会有修复。从家产链上看,焦炭企业行动加工企业,正在供需双弱的配景下,利润仍将受到焦煤和钢材两头挤压,代价或将正在焦煤本钱维持下运转。

2021年废钢花费量有所伸长,苛重来历是利润刺激下电炉开工率的上升,正在粗钢压减职业下,转炉废钢比却有小幅下滑,所以对矿石的取代效率不分明。短期来看,固然废钢铁资源仍然仓猝,但废钢炼铁本钱偏高,电炉钢产量受到强迫,铁矿石需求增量受废钢取代的影响不大。

进入2022年,跟着“双碳策略”促进,升高废钢诈骗、低重吨钢碳排放量是兴盛趋向。通过区别化产能置换策略饱动,驱动中永远电炉钢产量弥补;来日跟着碳达峰、碳中和策略不断促进,长流程钢厂的资源环保本钱会慢慢升高;跟着邦内城镇化进入疾速兴盛末期,社会废钢蓄积量加快弥补,估计废钢供应也将获得擢升,废钢对矿石的取代效率将渐渐分明。

2021年12月15日,邦务院闭税税则委员会揭晓《邦务院闭税税则委员会闭于2022年闭税调解计划的告诉》。最惠邦税率方面,对954项商品(不含闭税配额商品)执行进口暂定税率;自2022年7月1日起,打消7项音讯技艺协定扩围产物进口暂定税率。出口闭税税率方面,不停对铬铁等106项商品执行出口闭税,升高黄磷以外的其他磷和粗铜等2项商品的出口闭税。

据邦度统计局数据显示,2021年1-12月邦内钢材累计出口量为6689.5万吨,同比伸长24.60%。财务部、税务总局分散于2021年4月底和7月底揭晓了闭于打消(个人)钢铁产物出口退税的布告,今后我邦钢材出口量闪现连结消重,11月份我邦钢材出口更是初度闪现年内同比负伸长,同比消重0.9%;但是,12月份我邦钢材出口量环比伸长15.25%。正在“双碳”计谋下,钢材产物应优先保护邦内需求,从2021年度钢材进出口数据看,策略面再有调解的空间。

2022年环球钢铁需求将不停伸长。宇宙钢铁协会预测2022年环球钢铁需求量将不停伸长2.2%,抵达18.96亿吨。跟着环球钢铁坐褥收复,钢材需求增速放缓,海外的钢铁供需时事将渐渐平均,邦际商场代价希望回落,我邦钢材出口代价上风减少后,会强迫中邦钢材的出口。

2022年,邦度加强“稳字当头”“稳中求进”,宏观策略卓绝逆周期、跨周期调解,策略不断发力,将为钢铁行业不乱运转供给优良的兴盛境遇,“不乱基调”将贯穿于终年永远。

2022年控产策略对粗钢需要的影响将不断存正在,但由策略主导的需要振幅会缩小;正在房地产和出口均处于放缓周期配景下,需求端总体承压运转。估计2022年钢材将外露供需双弱的式样,钢价运转高点较2021年下移,低点有抬升。从节律上来看,咱们估计2022年上半年需求强度较2021年下半年改进:房地产不会蒙受更大压制,财务大体率趋势宽松,出口再有伸长惯性。所以咱们以为钢材需求正正在慢慢走出“至暗岁月”,估计正在2022年上半年的古板旺季中钢材仍有回升的动力。

2022年我邦钢铁行业将迎来供需双降的地步,个中需求消重力度或大于需要裁减水平,板材的需求拉动会强于修材。原料端走势对成材代价维持仍然分明:铁矿石供需趋于平均,代价盘绕中枢动摇;正在策略安排下,焦炭需要回升,代价回归理性。预测2022年邦内钢材商场呈振动动摇行情,振幅较2021年分明收窄,终年均价小幅下移。

整体到修筑钢,估计终年邦内修筑钢价外露海浪式运转,即,西本钢材指数运转区间正在4300-5500元/吨,年度均价跌幅正在300-600元/吨足下;年度代价顶峰节点或正在二季度和四时度两次闪现。终年走势整体涌现为:元旦之后,厂商博弈,刚需让位于冬储,代价高位收拾;春节事后,需求慢慢收复,代价趁势拉升,但有冲高回落的危险;进入二季度,供应受到强迫,库存获得消化,代价重心上移;三季度,策略扰动节减,供需博弈加剧,代价振动走弱;四时度,宏观策略影响,旺季需求配合,钢价冲高后调解。[文]西本新干线

ICP备8888888号

ICP备8888888号