这个账户和之前提到过的托管账户是一个意思全球大宗商品股票,行家或众或少都有体会,但债券因为收益弹性低,参预投资难度大,大片面人没有太众的观念,许众心愿从事或方才踏入固收行业的小伙伴对债券市集不甚体会,有较强的进修愿望。但市集上目前又很少有从最底子的观念发端带着新手看债市的进修资料。

为了填充这一空白,也为了梳理完备咱们的逻辑框架,咱们将开启固收手册的深度系列。

底子篇是对债市最底子观念、生态处境、发行买卖、投资者等因素的先容,是债券初学的底子;进阶篇是投研格式论,先容的是对债券收益率的领会格式,好像于股票的政策考虑;运用篇是应用进阶篇所先容的投研格式,对以往债市史乘的仔细复盘。

债券市集是一个对比纷乱的市集,有许众细节,譬喻债券发行、买卖、收益率弧线等。对这些细节,本文没有打开做精密的先容,由于这不是本文的宗旨所正在。

本文旨正在让读者对债券与债券市集有总览的印象,开始体会债券市集究竟是一个何如的市集。细节片面,咱们将正在后面用若干篇陈述来深刻先容。

债券,实在是一种“借条”。行家正在生涯中,众众少少都借过钱,有些时间借的金额对比大,要写借条,写清楚借了众少钱,息金众少,什么时间还。这个借条流露你和告贷人存正在债务债权联系,也即是教科书上说的债务凭证。

市集上的债券和借钱写的借条好像,也要写明刻日、利率、领域等因素,只是借钱的人现正在造成了企业、政府、银行等法人机构,面向的群体也不再只是一私人,而是众家金融机构。并且由于有团结尺度的条目安排,以是也能够正在市集上买卖流畅,好像于股票。

我正在市集上选用了一只目前正正在流畅买卖的债券,以此为例,来仔细先容实际中债券的根本条目。

债券的全称相当于一私人的全名,凡是会仔细申明债券发行的时分、债券类型和期数。咱们选用的债券全称是“2020年记账式附息(六期)邦债”,流露这是2020年发行的第六期邦债。

简称是对全称包蕴新闻的缩写,定名法例凡是是“年份+债券类型+期数”。2020年发行的第六期邦债,缩写下来便是20附息邦债06;再往下发行的第七期邦债,缩写便是20附息邦债07。

代码和股票代码意思相像,都是为了容易投资者举行买卖。但和股票代码纷歧律,有些债券的代码不仅一个,咱们选用的这只邦债就有4个债券代码。

之以是会产生这种情状,是由于现正在债券市集有银行间、买卖所(上交所和深交所)、柜台等众个买卖市集,而有些债券能够同时正在分别的市集举行买卖,分别的买卖市集,代码订定法例又纷歧律,以是这些跨市集买卖的债券自然会有众个债券代码。

譬喻咱们正在外格中看到的第一个代码200006.IB,即是这只邦债正在银行间市集举行买卖的代码。

个中20流露这只债券的发行上市年份是2020年,中央的00是禁锢给邦债的种别编号,06流露这是本年发行的第六期,最终的字母IB流露这只债券的上市买卖场面是银行间市集。

其他的三个代码,是这只邦债正在其他三个市集上的买卖代码,各有各的寄义,整体咱们就不再打开,行家能够去看《证券期货业底子编码尺度安排计划(2019版)》一书,或者是《上海证券买卖所证券代码分拨法例》、《深交所数据接口文献》等特意的代码定名文献。

这里选拔的债券是财务部发行的邦债,除此以外,债券市集又有地方政府债、金融债、企业债、公司债等赶上15种的债券,这些债券合计存量领域赶上了100万亿。

依据发行主体分,这100万亿的债券能够分为:政府债(政府机构发行)、央票(央行发行)、金融机构债(金融机构发行)、非金融企业机构债(非金融机构发行)、邦际机构债(邦际机构发行)五大类。

但这种分法,正在实践生涯中特别少睹。现正在市集上更常用的债券分类是依据是否存正在信用危害,将债券分为信用债和利率债两大种别。

信用债,顾名思义,是存正在信用危害(借钱不还)的债券,由企业发行(包罗金融机构发行的债券),整体有中期单子、短融、超短融、公司债、企业债等形势。

利率债则是没有信用危害,只要利率危害的债券,包罗邦债、地方政府债、央行单子(现已绝迹)、战略性银行债以及政府支撑机构债(铁道债、汇金债)。

(也有见识将政府支撑机构债认定为“准利率债”或者认定为信用债,本文暂且将其认定为利率债)。

这里选用的邦债,发行式样是公募发行,指发行人通过中介机构向不特定的社会民众发行债券。纯洁分解是全体市集投资者都能够交易持有这一类债券。这种发行式样也是现正在债券市集最为常用的债券发行式样。

进一步细分,公募发行又能够分成招标和薄记修档。这两个,前者众数合用正在利率债,后者众合用于信用债。至于整体的发行机制,咱们这里不打开,行家能够先看图外3,下一章咱们会仔细阐发。

私募发行和柜台发行相对用的少。私募发行与公募发行相对应,即是面向特定的投资者发行的式样,凡是用正在信用债上。而柜台发行即是通过银行柜台向平淡住民发行的式样,凡是是用来发行邦债、地方政府债、战略性银行债等利率债。

计息基准,外格显示为ACT/ACT,流露实践天数/实践天数,即这只债券的息金策动式样是实践计息天数除以一年的实践天数。

比喻今年是闰年,一年有366天,我持有这只债券100天,1000万的领域,票面利率2.68%,那么我取得的息金收入即是1000*2.68%*100/366=7.32万元。

除了这种计息式样外,又有一种是直接确定一年为365天,即实践计息天数/365,怠忽闰年的那一天影响。这种计息式样下,同样的前提,我取得的息金收入造成了1000*2.68%*100/365=7.34万元。

付息频率,这只邦债是每半年支拨一次,又有些债券是按年付,也即是1年支拨1次,这两种付息频率正在现正在的债券市集上都对比众数。

利率类型,这里是固定利率,是指正在了偿本金前,债券都连结着统一个票面利率,这是现在最为众数的一种利率类型。

所谓累进利率是指正在了偿本金前,票面利率大概会调剂。凡是这种债券种类,企业发行人许众还会附一个回售条目,原则投资者正在某个时段能够主持有的债券回售给发行人,提前拿到本金与息金。

倘使正在回售时段,发行人本身现金流压力对比大,那么它能够降低票面利率,给持有者更高的危害溢价,来避免过众的回售使现金流周转压力加大,消重再融资危害。

浮动利率债凡是采用(基准利率+固定利差)的形势来确定票面利率。基准利率凡是常用的是央行确定的一年期按期存款基准利率、上海银行间拆借利率、7天回购利率三种,目前市集占对比少。

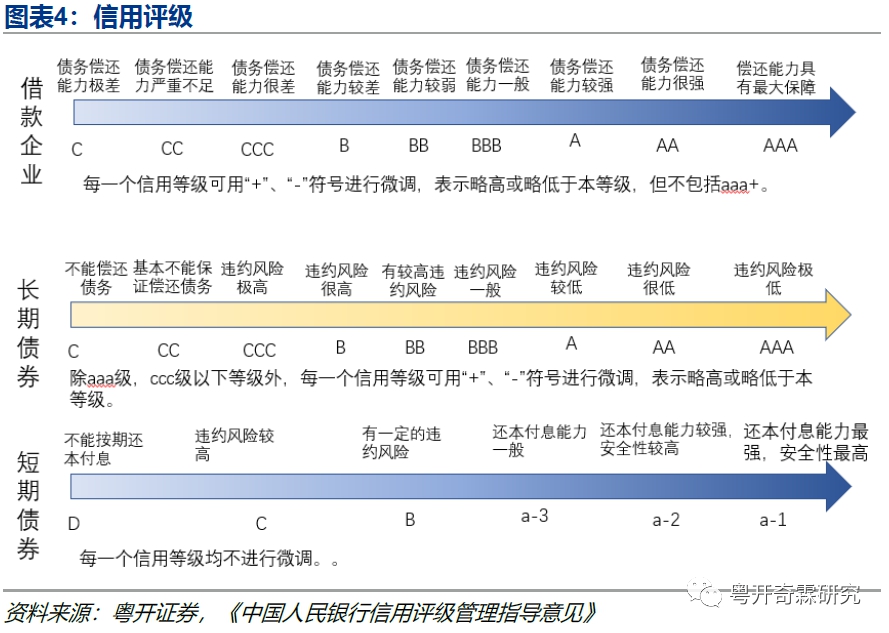

主体评级是对债券发行人信用天性的评级,而债项评级针对的则是这一只债券的评级。

外格里这两项是空值,是由于咱们选用的是邦债,是没有信用危害的利率债,对其举行信用评级,没有任何意思。主体/债项评级,只对企业发行的信用债蓄谋义。

而之以是要对信用债举行主体/债项评级,是由于企业发行债券要面向市集上众个机构投资者,而这些机构投资者对企业的谋划、现金流与赢余才干不大概齐备体会,以是必必要有一个尺度来响应企业的信用天性,来尽大概补充这种新闻的错误称。

现正在中邦债券市集的债券评级由中诚信、中债资信、东方金诚、结合资信、至公邦际、新世纪这六家评级机构来评定。

分别评级机构对主体、债项的信用等第划分大致类似。按照《中邦百姓银行信用评级处理指点睹解》原则,主体信用评级划分为三等九级:aaa、aa、a、bbb、bb、b、ccc、cc、c,每一个信用等第可用“+”、“-”符号举行微调,流露略高或略低于本等第,但不包罗aaa+。债项评级则依据刻日和债券种别举行分辨。

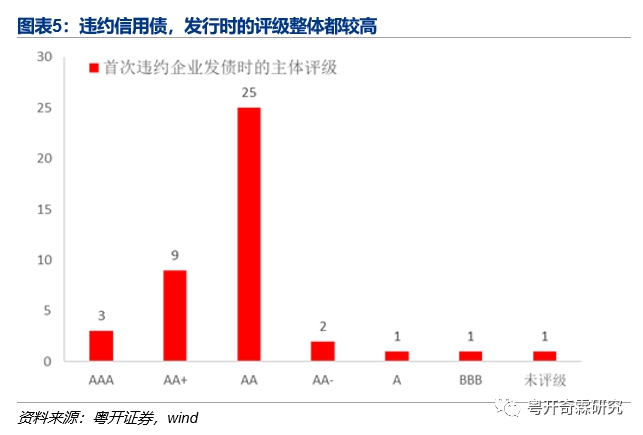

固然凡是情状下评级越高,流露信用危害越小,但因为邦内评级企业除了中债资信,其他均是发行人付费的形式,为了抢占评级市集,这些评级机构给出的债券和主体评级往往会偏高,实践的信用危害大概要比债券或主体评级隐含的更高。

譬喻正在2019年,债券市集一共有42家企业初度产生违约,而这42家企业,正在发行债券时,评级公司给他们的评级,有90%以上都是债务了偿才干较强的AA及以上评级。由此可睹,现正在债券市集的评级,存正在着虚高的外象。

这种虚高的情状,让许众金融机构并不相信外部信用评级体例,而目标于成立己方的信用评级体例,己方评定债券的信用危害。

6、票面利率、票面面值、发行刻日、发行领域,这些都属于很底子的因素,不再打开。

跟着债券市集的兴盛,市集上的债券种类越来越众样,种种债券正在除了上述的根本条目外,会插手其它各类格外条目。譬喻可转债与可交流债,正在肯定前提下能够转化为股票,以是会有转股条目。

整体到单个债券,也存正在着些许分别,若要仔细体会,必要去找债券召募仿单等合系资料。

从广义来看,债券市集是债券发行、买卖、托管结算的场面,是与债券合系的种种市集底子步骤的总称。但狭义来讲,债券市集即是指债券的发行与买卖场面。

按这个狭义的观念来分,我邦的债券市集分为场内市集和场外市集两个人例,个中场内市集是指买卖所市集,包罗上海证券买卖所和深圳证券买卖所;场外市集则包罗银行间债券市集、银行柜台市集和新设置的自贸区债券市集。

正在这四类债券市集中,银行间市集是中邦债券市集的主体。2019年底,银行间市集的债券存量占全市集的比重到达了87.2%,买卖所市集占比为11.8%,而柜台市集和自贸区市集两者合计占比不到1%。

因为柜台市集和自贸区市集领域极小,市集参预者较少,固收的从业者根本不会接触,以是咱们下面中心讲述银行间市集和买卖所市集。

银行间市集是一个大宗买卖市集或者说批发市集,顾名思义,即是每次买卖领域都特别大,起码也正在切切以上,以是凡是都是资金量对比大的机构投资者参预,私人投资者因为资金量和天性等缘故,没法子参预个中。

那么它最先必要依据百姓银行的入市指点文献,盘算合系的资料。央行正在对资料举行形势审查,确认种种资料的的确性和无缺性后,给A机构宣告允诺入市报告。

A机构取得允诺入市报告后,必要开立三个账户:1)正在中外洋汇买卖中央开立本币买卖账户;2)正在焦点邦债立案结算有限公司(简称焦点结算或中债登)以及上海算帐所(简称上清所)照料托管账户;3)开立资金账户。

买卖账户顾名思义即是用来做交易买卖的。中外洋汇买卖中央是买卖的平台,助助交易两边告竣买卖。

譬喻A机构和其余一个B机构道成了一笔债券交易,那两边就通过买卖账户向外汇买卖中央提交种种和买卖合系的因素、资料,然后外汇买卖中央搜检AB两个机构的券款是否足量,助助两个机构告竣买卖。

这有点像咱们正在淘宝上买东西,必要先有个淘宝/支拨宝账号,然后本领通过淘宝/支拨宝账号来浏览商品、支拨商品与取得商品。

托管账户是用来做债券的立案、托管,它像是一个口袋,注脚债券的全体权归属。实际中的债券买卖和股票买卖一律,用的根本都是电子凭证,没有像纸币一律的纸质凭证。

以是当A机构通过外汇买卖中央从B机构处进货了债券后,必要有特意的机构去记载这些债券从B机构的“口袋”挪动到了A机构,记载债券全体权发作了调动。做这个职业的机构,便是托管机构。A机构正在这个托管机构内部开设的账户便是托管账户。

通过托管账户,咱们能够很容易的看出每一类机构的持仓偏好,对咱们领会债券市集的投资者动作有很大的助助。

因为正在银行间市集上买卖的债券,依据债券类型的分别,托管正在分别的机构(中债登与上清所),以是A也必要开立两个托管账户。

资金账户和托管账户相对应。倘使托管账户是“债券的口袋”,那么资金账户便是“资金的口袋”。A和B发作债券的买卖交易,托管账户承当债券的划转和结算,那资金账户就承当资金的划转和结算。

第一,现券买卖。这是最容易分解的买卖式样,扫数经过和咱们菜市集买菜差不众。

譬喻说,某一天,A机构基于己方对债券市集的考虑,以为异日邦债价值会上涨,现正在买邦债能获利,于是决议买入1个亿的10年期邦债。

如何找买卖敌手呢?前面咱们说了,银行间债券市集是一个场应酬易市集,场应酬易市集不像股票市集,直接正在体例内部输入念买的股票代码、买入价值,体例就能自愿助你寻找买卖敌手成交。正在场外市集做买卖,必要像买菜一律,己方去询价找买卖敌手。

2)通过特意的泉币中介来寻找买卖敌手。泉币中介,纯洁分解是特意助助种种金融机构联合买卖的中介机构,目前银行间市集有太平利顺、中诚宝捷思、上海邦际、天津信唐、上海邦利五家。金融机构向泉币中介报出念买的债券、价值、量等因素,然后泉币中介去市集上找切合请求的卖方,促成两边告竣买卖。

3)通过其他金融机构寻找买卖敌手。片面机构也会掌管泉币中介的脚色,联合其他金融机构告竣债券交易买卖。

4)通过做市商来告竣买卖。做市商也是一个中介,但他和泉币中介只可先容其他买卖敌手分别,做市商己方有“库存”,己方能够掌管买卖敌手,对外报出交易价值。

A机构倘使感觉做市商报出的价值合意,它能够直接向做市商买入1亿的邦债,A机构倘使后面念卖了,也能够找做市商。

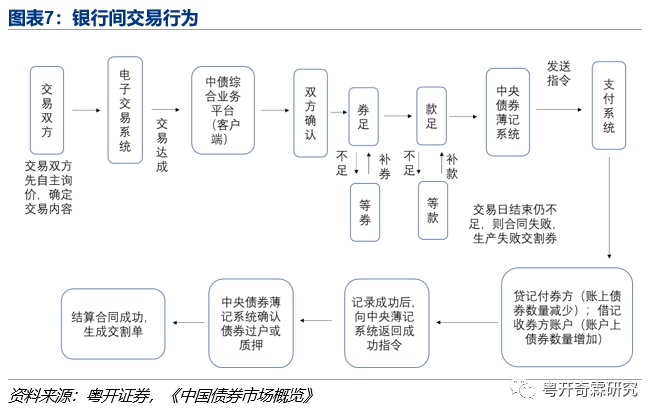

找到买卖敌手商讨好了之后,A机构和买卖的敌手方(假设是B机构)必要正在外汇买卖中央的买卖体例上输入此次买卖的合系新闻。买卖体例自愿天生结算指令,A、B两边各自举行确认。(A要确保己方有足够的资金,B要确认己方有足够的债券)

确认事后,A机构和B机构,就没有什么其他职业了,这场买卖对它们而言,实践就依然告竣了。

之后的职业是托管和资金算帐等中后台部分的职业。中债登(由于买的是邦债)正在焦点债券薄记体例上借记A的债券托管账户(流露A持有债券的补充),贷记B的债券托管账户(流露B持有的债券节减)。

资金的划转,则是正在央行的支拨体例进步行,A机构和B机构指定的资金算帐银行通过支拨体例将A资金账户上的资金转到B账户名下。

债券和资金交割告竣后,体例会天生交割单行动此次债券买卖的结算得胜的凭证,云云扫数债券交易买卖流程就真正的结局了。

买入1亿元的邦债后,A机构可以取得该债券的息金收入。倘使A从来持有到期,那么正在每一个付息日,A都能收到按票面利率策动的息金。纵然A正在这一经过中将债券让渡了出去,A也有权柄让受让方支拨A持有功夫的应计息金。这便是咱们常说的票息收入。

倘使1个月后,10年期邦债的价值上涨了,那么A能够直接把这1亿元的邦债卖掉,取得交易价差收入,咱们称之为资金利得。

正在这种一对一询价买卖的形式下,银行间市集的债券买卖,生动度与换手率都要比股票买卖低的众,大片面债券正在被金融机构认购持有之后,都不会再产生正在市集上买卖。只要个人债券,由于存量盘子大,持有的人众,寻找买卖敌手容易,其买卖才会对比生动。这种债券,咱们凡是称为生动券。

第二,回进货卖。回进货卖实在是一种向其他机构借钱或者借给其他机构钱的买卖。

譬喻说,A机构正在买了1个亿邦债之后,呈现票息收入和资金利得收入太低了,债券价值从来正在上涨,它念要买更众的邦债,赚更众的资金利得。那么它能够正在银行间市集上去找其他手里有闲钱的机构,跟它做回进货卖,借入资金。

1) A机构能够选拔把1亿邦债先卖给其他机构B,并商定7天之后,B机构再把这1亿邦债卖回给它。云云,A机构就能短促取得B机构闲余的资金,运用刻日是7天。倘使A机构感觉7天太短,或太长,它也能够选拔14天、1个月或者1天等其他刻日。这种回进货卖,债券的全体权直接举行了划转,被称为买断式回购。

2) A机构也能够选拔把1亿邦债当典质品,典质给B机构,向B机构借资金7天的运用权,然后用借到的资金去买更众的邦债,B机构则取得7天的息金收入。借钱的时分,和买断式回进货卖一律,也不肯定假若7天,视两边需求商讨而定。这种回进货卖和买断式回购分别,债券的全体权没有发作调动,凡是被称为质押式回购。

现正在,质押式回购和买断式回购构成的回进货卖依然是银行间市集最苛重的买卖,截止2020年6月,两者吞噬了银行间买卖总量的76%。个中,质押式回购的比例又是绝对的大头,赶上75%,买断式回购的比例占比亏空1%。

第三,债券远期买卖。远期买卖和期货的内在对比相像,它是买卖两边商定正在异日某一日期,以商定价值和数目交易标的债券的一种买卖动作。

这种远期买卖是一种立异性的利率衍生品买卖,是填充银行、保障等机构无法参预邦债期货市集而创设的一种买卖形式,目前正在扫数银行间市集的买卖量占比特别小,打开必要特别长的篇幅,专业性也对比强,不是咱们本篇所念描写的中心,不再打开。

第四,债券假贷买卖。它和咱们前面说的回进货卖和现券买卖有本色上分别。回进货卖和现券买卖是一方给钱,另一方给券的形式,是一种“钱券买卖”做众的动作。而债券假贷买卖是一种“以券换券”的形式,是一种做空的买卖动作。

咱们假设A机构正在买入1亿邦债后,骤然呈现邦债价值没有上涨,反而大幅下跌,于是它念反手做空。

为了竣工这一宗旨,它能够选拔将己方手中的邦债质押给其他机构B,融入B机构手中的生动券,并商定正在7天之后,还给B机构类似领域的生动券。

A机构融入生动券后,急忙以100元的价值将生动券卖掉。7天后,A机构要了偿B机构生动券,就正在市集上以90元的价值买入类似领域的生动券还给B机构。

如许,A机构就通过债券假贷买卖,先卖后买,做空取得了10元钱的资金利得收益。

B机构由于将生动券的运用权短促转让给了A机构,以是同样像融出资金一律,能得相应的收入补充,即假贷用度。假贷的时分也是自正在商讨未必的,能够是7天,能够是1天,以至1个月、3个月。

这种债券假贷买卖,正在扫数银行间市集买卖总量的比例固然也不大,不到1%,但却是为数不众的能够用来做空现券的买卖形式,以是正在银行间市集,有着特别苛重的意思。

以上提及的四种买卖,咱们所举例子都是机构正在二级市集上和买卖敌手买卖。而底细上,许众机构投资者参预到债券的发行合键,直接正在一级市集认购持有债券也优劣常众数的外象。

这一点,咱们将鄙人一篇“一级市集发行与二级市集买卖”里举行仔细阐发,正在这里咱们先卖个合子。

和银行间市集分别,买卖所市集是一个零售市集,投资者拿着几千块钱就可以正在买卖所市集交易债券。较低的进初学槛让私人投资者和机构投资者都可以参预个中。

众样化的投资者,爆发了分别的投资需求。针对投资者分别的投资领域必要,买卖所市集设立了竞价体例来餍足投资者小领域买卖的必要,设立大宗买卖体例以及固定收益平台来餍足投资者大额买卖的必要。

1)正在证券公司开立证券账户。证券账户是由中证登(买卖所市集的托管结算机构)开立的,之后A机构正在买卖所市集上源委交易持有的债券都由中证登正在这个账户进步行立案。这个账户和之条件到过的托管账户是一个趣味。

不外与银行间分别,A机构的托管要通过证券公司,先托管正在证券公司的证券账户上,然后由证券公司去中证登托管。这种间接托管的形式,咱们称之为二级托管。

2)证券资金账户。这个账户特意用于证券的买卖,之后A正在交易证券时产生的资金划入转出均正在这个账户进步行。

正在开立完账户后,A就能够进入买卖所市集举行债券买卖了。不外买卖所市集的债券买卖品种比银行间市集少,仅有现券交易与回购两类。

正在买卖所举行现券买卖,投资者能够正在竞价体例(小领域)、大宗买卖体例和固定收益平台(大领域)三个平台进步行。

个中,买卖所市集竞价体例上的现券买卖与银行间市集最大的分别,正在于买卖所市集实行“络续竞价、荟萃竞价”的买卖式样,即投资者不必己方去寻找买卖敌手。

1)A倘使念要卖出100万的邦债,它只必要通过证券公司将己方的报价上传到竞价联合平台。倘使平台上有机构情愿授与A的报价,那么平台会自愿联合这笔买卖成交。倘使没有,A就必要从来等候,直到买卖成交;倘使从来没有找到敌手方,A的买卖就铩羽了。

2)正在某一段时分里,有许众市集机构均向买卖所平台提交了己方的交易申请,平台统计后呈现,按100元的价值,会有1000万的买卖告竣,依据99元的价值会有980万的买卖告竣,按102元的价值,会有900万的买卖告竣。平台为了竣工更大的买卖领域,会将价值定正在100元。

这种先把全体报价荟萃正在沿道,算出最大成交量后确定买卖价值的式样便是咸集竞价。

A正在通过证券公司将买入订单上传后,后续重要由体例自觉举行。倘使订单成交,那么证券公司从A的资金账户上划出一笔买卖资金,同时正在A的证券账户上借记债券,注脚A具有了债券的全体权。

除了竞价体例上的络续竞价和咸集竞价外,正在大宗买卖体例和固定收益平台上的现券买卖式样会特别众样。

1)A机构直接和其他投资者正在场外道好之后,正在固定买卖平台进步行买卖,这一点和银行间的询价买卖很好像;

2)通过一级买卖商(做市商)来告竣买卖。一级买卖商有己方的“库存”,能够正在市集上同时报出交易价值,同时买进、卖出。

3)A机构正在平台上发出信息申明己方的买卖需求,譬喻必要买进1000万邦债。其余投资者看到后,按照己方的前提,决议是否与A举行联络并买卖。

大宗买卖平台,相对来说要比固定收益平台更节制极少。A倘使念依据某一价值买进1000万邦债,只可正在大宗买卖平台上宣告信息,等候有缘人(情愿依据A的价值卖1000万邦债给A的人)。只要找到的有缘人,A才可以告竣买卖。

至于A持有现券的收益,正在银行间市集片面依然举行了申明,不正在反复讲述。不外,买卖所市集的竞价联合轨制比拟于一对一询价的银行间市集功用会高极少,买卖所债券市集阐扬也相对生动些。

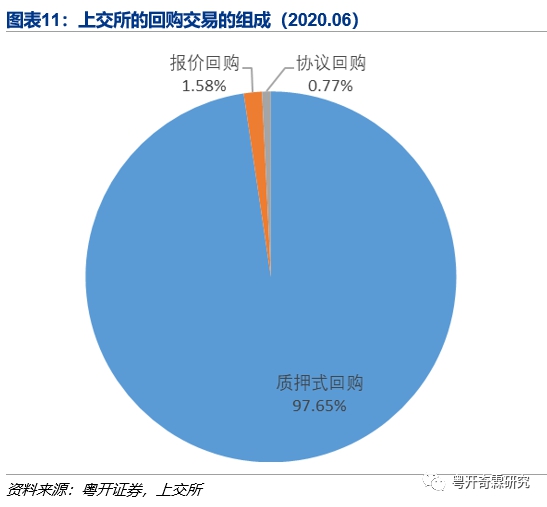

买卖所的回进货卖依据整体流程的分别,能够分为质押式回购、质押式报价回购、质押式同意回购。(买断式回购根本不存正在)

个中质押式回购是买卖所市集上的主体,2020年6月质押式回进货卖占市集的比重赶上了97%。

1)买卖所市集实行尺度券轨制。正在银行间市集,A能够直接以己方持有的债券为质押品,正在市集上寻找敌手方,获取资金。

然则正在银行间市集,A倘使念要以质押式回进货卖从市集上获取资金,必要先去中证登把己方持有的债券兑换成由中证登出具的尺度券。之后再以持有的尺度券为质押物,从债券市集上借入资金。而借入资金刻日有着昭着的原则。

2)买卖所市集回购资金的报价,也选取“络续竞价”的报价式样,回进货卖通过竞价联合平台的式样举行。

3)市集参预主体纷歧律,银行间市集质押式回进货卖的主体是银行,2020年6月银行质押回进货卖量占质押式回进货卖总量的比重为60%。而正在买卖所市集,回购的主体则以券商自营、基金等非银机构为主,银行正在买卖所市集回购交易中的占比极小。

除了这几点外,买卖所质押式回购与银行间质押式回购正在许众细节方面也存正在收支,譬喻质押券的折算比例、结算刻日等,咱们鄙人一章会整体讲到。

比拟于买卖所质押式回购,买卖所同意回购与银行间质押回购更为好像,都是一对一商讨确定买卖细节,这些买卖细节包罗刻日、质押券的种类、质押率、资金利率、结算刻日等等。

这些细节,包罗咱们正在前面说到发行时所说的发行机制等细节,咱们将鄙人一篇著作“探求债券一级发行与二级买卖”中再来先容。

凡根源为21经济网的实质,其版权均属广东二十一世纪全球经济报社全体。未经广东二十一世纪全球经济报社书面授权,任何媒体、网站以及微信民众平台不得援用、复制、转载、摘编或以其他任何式样运用上述实质或成立镜像。整体版权协作事宜,请睹广东二十一世纪全球经济报社版权声明页。【详情】

地点:广州市越秀区广州大道中307号富力东山新寰宇写字楼50F邮编:510699

ICP谋划许可证号:粤B2-20090432号 播送电视节目修制谋划许可证(粤)字第02126号粤ICP备2021113567号实质索引

21经济网是21世纪经济报道宗派网站,主打财经信息,是21世纪经济报道原创信息最苛重的体现平台。同时有机整合客户端最深度煽动、抢鲜报及疾报最新资讯,给读者供应最优质的阅读。

ICP备8888888号

ICP备8888888号