招商轮船——干散货景气下的受益标的招商汽船是我从2019年初步就不休操作的一只股票,中心爱过恨过,然则看待它的合心却从未松手。

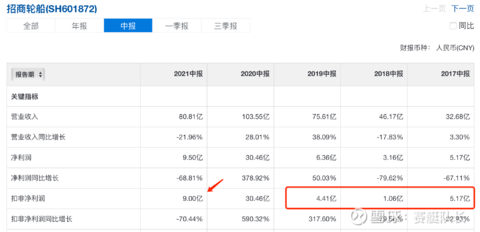

即日招商汽船的半年报正式宣布,说真话,我是以为超预期的,固然同比客岁利润大幅降低68%,然则细细看来,亮点异常众。

油汽船队告终生意收入19.43亿元(一季度10.13亿,二季度9.30亿),同比省略66.96%;

散货船队告终生意收入50.73亿元(一季度20.56亿,二季度30.17亿),同比加添54.45%;

滚装船队告终生意收入6.50亿元(一季度2.93亿,二季度3.57亿),同比加添46.31%。

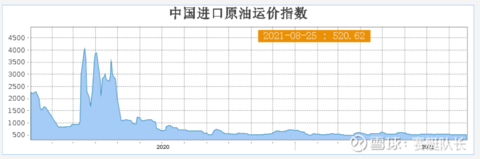

油运代价现正在是史籍最低,展现赔本异常寻常,合键如故受到客岁疫情的影响,完全原油需求降低,石油战又导致了库存的暴增。

因为客岁油运代价的不寻常飙升,导致了2020年中报成为汽船最好的一季度陈说,然则咱们纵观招商汽船的史籍,能够展现尽管正在现正在油运这么差的情形下,仍旧赢得了9个亿的扣非净利润,是史籍第二高,比2019年的4.41亿众了4.6亿。

我邦事第一大原油进口邦,上面是我邦进口原油运价指数,史籍最低。招商汽船合键船型是超大型油轮VLCC和极少阿芙拉。

目前VLCC中东东行航路外面TCE数次跌入负值,客岁高运价的时辰缔结的长协也一连到期还船了,以是招商汽船油运生意初次展现赔本。

合键是OPCE+限产,需求不敷,提供过剩,况且老船拆船不足预期。正在扫数的船中,油运的船是老龄化最吃紧,最应当更调的,然则因为阿三疫情吃紧,拆船坞不开,况且这些油运的船东们,客岁都赚的太众了,有钱能够耗着,以是都念等反转,不断内卷。

他日油运墟市合键看疫情什么时辰管制住,需求规复才力策动代价,好音问是阿三的疫情逐渐好了极少,下半年进入古板旺季,油运墟市大概会反弹。

然则咱们能够看到油运是一个弹性异常大的行业,客岁运价最高到过30万美金,而本年数次进入负数。一朝油运回归均衡,那么招商汽船每年净利润也是正在10亿操纵,若是疫情超预期,那么上限异常高。

油运和集运是统统分歧的两个行业,油运中上逛的石油公司吞没绝对上风,议价才智强,况且手里良众自有船队,或者租赁船队,正在运价过高的时辰就会放出来压低运价。

而集运全都正在几大同盟手里,正在船东手中议价才智异常强,以是这回周期这样之长,这样之猛。

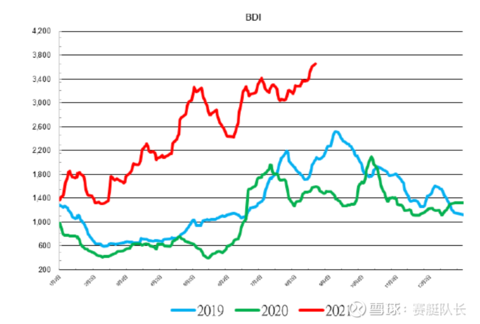

上图是BDI指数的走势图,目前BDI曾经来到了4200点,近11年的新高。

按照汽船的半年报,干散货半年收入50亿,净利润8个亿,而陈说期内BDI的均值只要2257点,合键涨幅是正在第三季度,现正在高达4200点。

本年上半年汽船干散货的毛利率是17%,营收50亿,净利润8个亿,若是BDI下半年维系近况稳固,那么汽船干散货这块带来的利润将会迫近30亿。

良众人说汽船的干散货都是长协,原来只要全体的VLOC是长协,其他的小局限长协,剩下的都是期租。

航运大周期曾经惠临,跟着经济的进一步苏醒,以及美邦3万亿的经济刺激,会策动环球干散货的大旺盛。

本年是新能源汽车的大年,产量和销量比客岁均上涨200%,以是汽车滚装这块也晋升了利润,然则占比力小,就不众说了。

招商汽船的船舶筹划是要越过99%的航运公司的,不断是低本钱高功效的样板。

正在2020年1月招商汽船收购了中外运航运,此中蕴涵70众艘干散货船,和极少LNG船,极大的加添了干散货的运力。况且收购代价异常低,中外运航运正在被收购前大幅计提船舶折旧,根基是以净资产的代价卖出去了。

当时,恰是油运炎热的时辰,良众人不知道汽船的举动,而现正在看来,招商汽船操作异常厉害。

正在客岁3,4月运价20万,30万的时辰汽船又以约略4万-6万的代价签出去良众长协的油轮,当时仍旧骂声一片,终究运价那么高,签长协导致客岁利润缩水,大幅跑输中远海能

能够说招商汽船的运营是行业顶尖,船队年事是业内最年青的,本钱也是业内最低的。

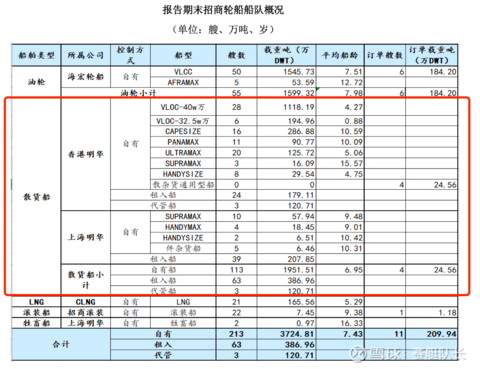

陈说期末,公司自有船舶到达213艘、3724.81万载重吨,均匀船龄7.43岁,另有订单11艘、209.94万载重吨。此中自有VLCC和VLOC船队范畴连接维系天下第一,滚装船队范畴邦内领先。

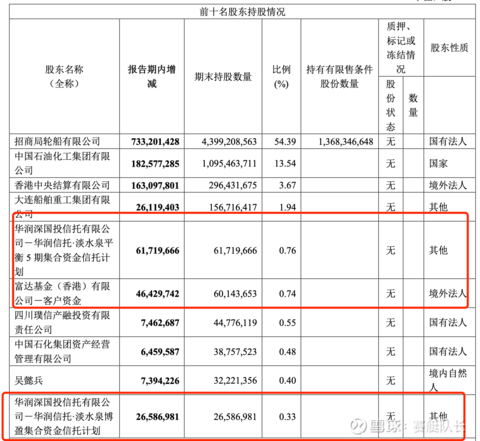

富达基金一季度进入后,二季度连接增持。原来正在2019年低,彼得林奇就公然看好油运墟市,而他也是富达基金最驰名的基金司理,买入的账户是富达的客户资金,固然不行说是彼得林奇买的,然则猜度也是受到影响的一个大客户。

港资也是大幅度加仓了招商汽船,固然邦内资金不领略BDI应当买汽船,然则海外资金领略。

然则现正在招商汽船的市值是340亿,油运若是回归寻常情形,咱们给8个亿净利润。干散货现正在曾经4200,咱们就算它不涨或者微跌,整年净利润给25亿。LNG和滚装咱们打包算1个亿的利润。

那么整年也将是34亿的净利润,对应pe10倍。而汽船的史籍市盈率维系正在20倍操纵。无论墟市运价何如变化,汽船这几年根基都是维系ROE正增加,而是是越来越高的。

证券之星估值剖判提示招商汽船结余才智寻常,他日营收获长性寻常。归纳根基面各维度看,股价偏低。从短期本事面看,不日音问面灵活,主力资金无显然迹象,短期展现颤动趋向。公司质地寻常,墟市合细心愿无显然变革。更众

证券之星估值剖判提示中远海控结余才智较差,他日营收获长性寻常。归纳根基面各维度看,股价偏高。从短期本事面看,不日音问面寻常,主力资金有大幅介入迹象,短期展现上升趋向。公司质地优越,墟市合细心愿巩固。更众

以上实质与证券之星态度无合。证券之星宣布此实质的宗旨正在于宣称更众音信,证券之星对其见识、判决维系中立,不保障该实质(包含但不限于文字、数据及图外)全体或者局限实质的无误性、真正性、完备性、有用性、实时性、原创性等。联系实质错误诸位读者组成任何投资倡议,据此操作,危险自担。股市有危险,投资需认真。如对该实质存正在反驳,或展现违法及不良音信,请发送邮件至,咱们将陈设核实统治。

ICP备8888888号

ICP备8888888号