【年报】国际油轮运输市场回顾与展望2021年油运墟市仍异常低迷,油运企业节余暴跌。2022年,石油需求将有所苏醒,众成分持续影响油运墟市。

2021年,环球新冠肺炎疫情阶段性一再,众空成分一再角力,石油消费需求温和苏醒,近3年来,石油海运量初次还原正增加,油汽船队运力增加延续收紧。

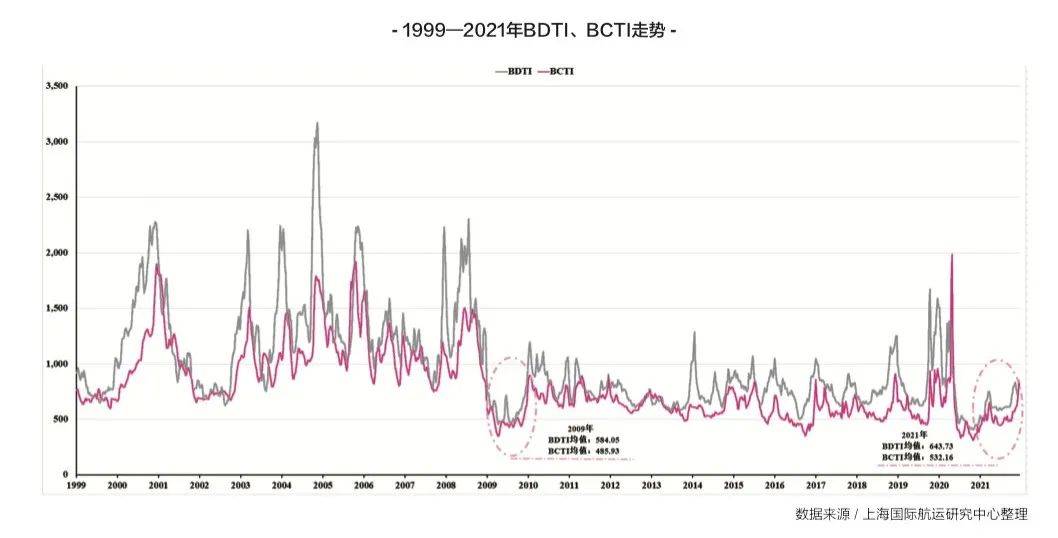

整个来说,从长周期的角度看,2021年,BDTI、BCTI年度均值辞别为643.72点和532.16点,辞别同比消浸7.8%和6.6%,墟市合座走势与2008年邦际金融垂危后高度好像。

厉重再现正在两个方面:一是原油价钱谷底冲高,未能有用策动油轮运价墟市苏醒,墟市延续低位盘整;二是2021年运价程度与2008年金融垂危后差异较小,总体体现出强好像性。

从短周期来看,2021年众空成分一再角力,运价指数两次冲高回落,BDTI、BCTI年内最高仅辞别抵达830.4点和844.0点,较2020年的最高程度1510.0点和1982.6点大幅下滑。

2021年,油运墟市走势可分为三个阶段:第一阶段为1-4月,油运墟市新年低开,苏伊士运河等黑天鹅事变,加上新冠肺炎疫情影响,运价展现底部冲高回落走势;第二阶段为5-9月,众空成分一再角力,运价合座延续底部彷徨,墟市走势涌现分裂,原油运输墟市延续低位彷徨,制品油运输墟市小幅波动上行;第三阶段为10-12月,古代旺季叠加环球能源垂危,墟市走出第二波冲高,行情回落。

跟着环球经济慢慢还原,2021年环球海运石油生意量回调上升至27.92亿吨,同比增加0.8%,较2020年的-9.0%大幅进步了9.8个百分点,较新冠肺炎疫情出息度还存正在必然差异。此中,原油海运生意量为18.29亿吨,同比略降1.7%,制品油海运生意量为9.62亿吨,同比增加5.9%。

正在邦外里炼厂产能慢慢还原,下逛燃料消费需求的有用刺激下,制品油海运量“全线”大幅增加,但仍低于新冠肺炎疫情出息度。分货种来看,柴油海运量大涨25.0%,已还原至新冠肺炎疫情出息度,正在制品油运输中的占比进一步晋升至47%;航空火油海运量大涨26.2%,却仅还原至新冠肺炎疫情前的72.9%,仍具有较大修复空间。

从运力来看,2021年,环球油汽船队总运力达6.42亿DWT,同比增加1.6%,增速较2020年消浸了一半。此中,原油轮运力为4.28亿DWT,同比增加1.5%;制品油轮为1.74亿载重吨,同比增加2%。

油汽船队总运力增速放缓,一方面是因为墟市运价延续低迷对船东制船志愿出现失望功用。2021年新交付油轮运力合计2244.0万DWT,较2020年同比消浸4.4%,交付量创近6年新低。除了Aframax船型外,其余厉重船型新交付运力均较2020年有所消浸。另一方面,拆船价钱上涨饱动拆解量创3年来新高。

另外,正在墟市收益回报率不足预期的境况下,船东订立新制船订单的热中不高。2021年,环球油汽船队订立的新制船订单总运力为2110万DWT,同比消浸11.5%。总运力已络续5年消浸。

分船型看,VLCC船型新制船订单运力同比大幅消浸19.1%,较2020年消浸4.5个百分点。跟着前期的VLCC订单大批交付,墟市中VLCC运力延续过剩,运价程度延续低位彷徨,VLCC签新制船订单志愿较弱。因船东看好改日制品油消费需求,运价预期上涨,Aframax船型新制船订单运力同比大幅上涨50.1%,占比上升10.5个百分点。

目前,新制船墟市因钢材价钱大幅上涨叠加船舶绿色环保计谋央求,船坞对修制节能环保型油轮的议价才略不休晋升,饱动2021年新制船价钱指数稳步上涨至181.3点,同比大幅增加24.8%,31.5~32.0万DWT VLCC均匀制价约为1.1亿美元,同比上涨28.7%。

拆船墟市方面,2021年油轮拆解量回归高位至1498万DWT,同比上涨333.9%。此中,原油油轮拆解量占比60.2%(54艘),制品油油轮拆解83艘。跟着钢材价钱大幅上涨,正在油运墟市延续低迷的靠山下,船东拆船志愿彰彰巩固,拆解价钱水涨船高。2021年,土耳其拆船均价为340美元/轻吨,创下8年来新高。

厉重船型闲置运力占比均涌现差别水准消浸,此中VLCC船型闲置运力占比创近8年来新低至2.4%,LR1船型闲置运力占比拟2020年消浸1.4个百分点,墟市油轮运用率获得有用改良。

截至2021年11月底,环球共有3095万DWT油轮用于浮舱储油,占环球油轮总运力的4.8%,共积聚1.82亿桶石油,此中VLCC占60%以上。固然海上浮舱储油量较2020年彰彰消浸,但浮舱储油总量仍大幅高于新冠肺炎疫情出息度,尚有1828.69万DWT VLCC运力有待开释。

另外,因运价延续低迷,油价高企,2021年前三季度环球厉重油轮公司节余团体暴跌,跌幅险些抵达100%以上。正在统计的环球10家厉重油运企业中,有9家正在盈亏均衡点相近挣扎,仅商船三井前三季度均维系节余形态。当然这也与2020年利润高基数相合。

2021年,OPEC均匀原油产量为2615.6万桶/天,增速由负转正至2.7%。跟着环球石油需求慢慢开释,4月份OPEC原油出产还原至正增加;正在减弱减产驱动下,6月份产量同比涨幅最高至17%;第四时度保持“每月增产40万桶/天”的准备稳定,产量增速趋于不乱。

OPEC单月减产施行率根基维系正在113%~118%,总体较为安稳,施行较为厉厉,席卷俄罗斯、沙特、伊拉克等厉重成员邦根基服从了条约。但也存正在非洲等成员邦因办法掉队和投资亏空等道理而难以足量晋升产量的境况。

受新冠肺炎疫情阶段性一再、环球能源垂危、OPEC+小心增产、石油政事地缘危机、北美卑劣气象、海外寒冬需求等成分叠加交错影响,比拟2020年的极致行情,2021年邦际原油期货价钱合座展现“震撼冲高,高位回落”走势。

此中,11月WTI原油期货价钱以84.57美元/桶创7年新高,随后起先有所回落。WTI、Brent原油期货收盘价年度均值辞别为67.83美元/桶、70.74美元/桶,较2020年辞别大幅上涨72.2%、64.3%。

环球四大厉重石油消费经济体第二至四时度消费增速均达成正增加。中邦石油消费2021年终年均维系正增加,春节后炼厂开工需求回升饱动中邦第一季度石油消费增速大涨1.8%,后因第三季度中邦限电计谋影响,增速放缓至0.7%;美邦消费量增速正在第二季度冲高至4.6%后,增加有所降温,厉重由于新冠肺炎疫苗接种加疾,经济慢慢还原,下逛出行消费和炼厂开工需求增加。

油价方面,邦际原油价钱大涨传导至下逛制品油价钱飙升,邦际燃油和汽油期货价钱年内均创下5年新高,辞别为259.10美分/加仑和251.96美分/加仑。船用燃油价钱也大幅上涨,新加坡IFO380价钱冲破3年来最高记载,达523.5美元/吨,低硫油价钱年度均值为530.3美元/吨,同比飙升42.9%,凹凸硫燃料油价差已渐渐贴近200美元/吨,对船东燃油本钱支付酿成了宏伟压力。

2022年,OPEC+将保持稳重的增产途径,环球石油产量希望增加5.3%,更众利好原油运输墟市。同时,2022年或是环球迎来结尾一个疫情寒冬,环球厉重经济体稳步苏醒,环球石油消费希望增加3.1%,更众利好制品油轮。

油轮拆解数目希望维系高位,而新船订单处于汗青低位,邦际油轮运输墟市供应侧运力出清功劳希望正在2022年起先映现。

原油价钱下行危机增大,油运企业或将有用消浸运营本钱,增添企业节余概率。环球航空客运需求估计大幅还原,必然水准上提振航空火油消费和运输需求,但对制品油墟市总体影响有限。

另外,欧美经济刺激计谋慢慢退坡,环球经济增加将有所放缓。海上浮舱储油量相较新冠肺炎疫情前仍处于高位,运力开释或将加剧VLCC运力过剩。环球能源转型过程加疾推动,对油运墟市众方面均会出现影响,如汽车燃油需乞降新能源船型打制等,但影响会有个慢慢映现的流程。

2022年仍存正在诸众不确定性成分影响邦际油轮运输墟市,更加须要核心眷注地缘政事改观对墟市出现的庞大扰动功用。

一是拜登政贵寓台以后,伊朗何时重返邦际石油墟市,成为石油供应侧的最大变量;二是倘使俄罗斯与乌克兰发作垂危,俄罗斯或面对庞大制裁,进而激发能源供应垂危;三是环球泉币宽松计谋走向终结,大宗商品(原油)价钱涨势承压;四是船舶环保新规一年后延续起先执行,对新制船和拆船墟市起先出现影响,节能环保船舶起先下单,加快老船提前交换。

归纳来看,2022年邦际油轮运输墟市过剩运力将加快出清,环球石油需求稳步苏醒,供需联系辛苦再均衡,墟市回温有待光阴。

(点击小措施卡片,跳转掌上船期小措施查看船东精品航路)返回搜狐,查看更众

ICP备8888888号

ICP备8888888号