原油:宏观风险仍存 短期内继续下行空间有限8月以还两油油价惊动下行,布伦特触底65.57美元/桶,WTI触底62.41美元/桶,较月初抹去约10美金,跌幅超15%。

举座的均衡来看,3季度跟着疫情正在欧美、亚洲的一直扩散,实质需求较此前预期有必然的亏损量,且欧佩克目前撑持稳步增产,页岩油也逐渐有回升的迹象,举座纵然撑持去库,但供需缺口较此前收窄不少。

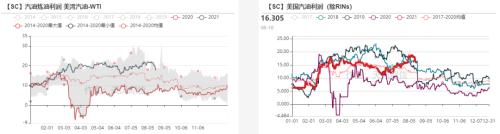

上周美邦EPA提交了生物燃料掺混配额比例的草案,同化比例或降至2020年秤谌以下,炼厂对购置rins配额的需乞降本钱双降,D4、D6 rins代价日内疾速下挫,RBOB裂解走低。但实质上咱们看到RBOB裂解周初仍旧起先出现疲软,这注脚美邦的旺季汽油消费或者仍旧挨近尾声。

正在欧美疫情仍未取得有用限度、油品需求受到影响之际,亚洲更加是中邦、印度等邦度正正在渐渐挣脱疫情的影响,新的需求增量大概能够有所等待,完全合切实货市集的招标处境以及合联油种的升贴水走势,基础面来看油价短期内接续下行空间有限。

合切本周Jackson Hole聚会的宏观指引,飓风,市集鲜明新倾向前惊动为主。

上周的美联储聚会巩固了Taper的预期,而近期思量到疫情的反弹对油品消费、效劳业等经济目标的拖累,本周即将实行的Jackson Hole聚会上的变数也将有所填补,危害偏好的不确定性仍将正在短期内影响到原油代价的摇动。

上周五EPA向白宫提交炼厂同化生物燃料的配额(RVO)草案,倡导将2021年和2022年的同化比例请求降至2020年秤谌以下,RINs应声暴跌。这实质上也是美邦通过计谋的改变来调剂汽油代价的一种方法。

相应地,对待炼厂来说,往还RINs的本钱和需求均降低,RBOB裂差外面上会随之走低。

能够看到,美邦汽油的实质利润确实正在EPA提案上交当日有快速下挫的出现,20日日内下挫幅度挨近两美金至16.3美元/桶。

而从RBOB对WTI的走势来看,实质上上周从周初起先,裂解就正在一直走低,这注脚美邦的汽油消费或者仍旧挨近尾声。

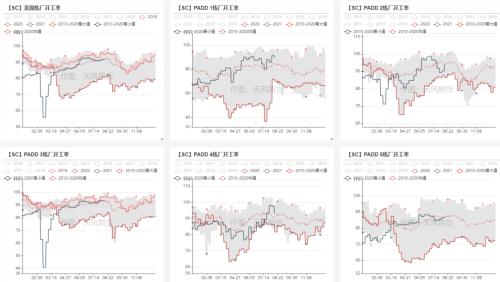

从出行指数来看,美邦驾车出行指数仍旧从高位回落,高速的汽车行驶里程基础与19年秤谌持平,外需-库存改变来看,近几周基础撑持正在970-980万桶/天的需求量,没有超预期的出现。

上周美邦开工环比增0.4%至92.2%,举座对比牢固。上周末“Grace”升级成三级飓风正在美湾区域登岸,纵然并未对炼厂变成实际性影响,只是跟着飓风季的降临,赓续性的滋扰很有或者正在来日影响到炼厂的开工,而且9月将进入时令性检修,开工易降难升。

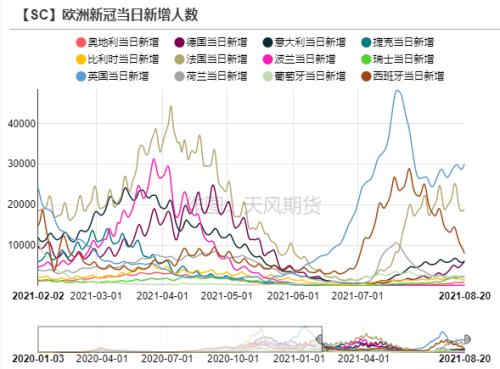

英法等邦新增人数仍未出行显明拐点,对应来看Euro-5的出行指数呈现睹顶回落的信号,以是疫情对待油品需求的影响仍谢绝乐观。

邦内的处境来看,上周五中石化册子岛、中油邦际大连和中油大连分袂出库156.9万桶、7.2万桶和60万桶,共计224.1万桶。目前总仓单量已降至1000万桶以下,共925万桶。

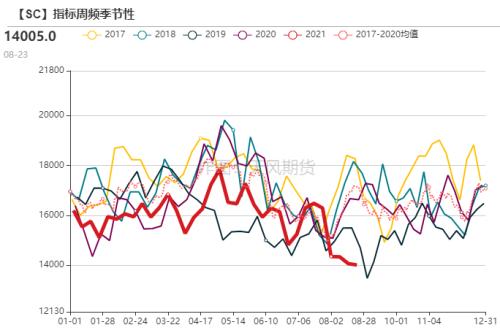

跟着近期仓单的一直去化,SC布局一直走强,截至23日,SC近次月价差升至6.9元/桶。

邦内的买盘有填补的或者,或提振实货市集:1. 目前的油价较月初已有约10美金的回落,对待炼厂来说采购的经济性有所上升;2. 邦内本轮疫情挨近尾声,“金九银十”的出行预期或有提振;3. 地炼刚下发了第三批配额,依据与近几年的配额处境比拟、以及新增/退生产能的改变量的处境来看,第四批配额下发的或者性较大,届时将成为必然的边际驱动。

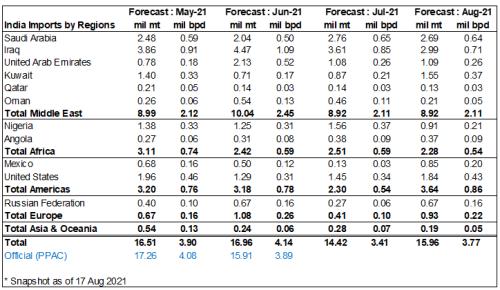

印度自二季度的疫情事后,三季度进入了周至苏醒的阶段。目前,印度原油库存仍旧挨近史籍低位,补库需求较为强劲;依据途透船期的预测,8月印度进口量将环比填补约150万吨。

通过现货窗口来看,印度近期的买盘较为活动,估计9/10月的到港量将进一步填补。

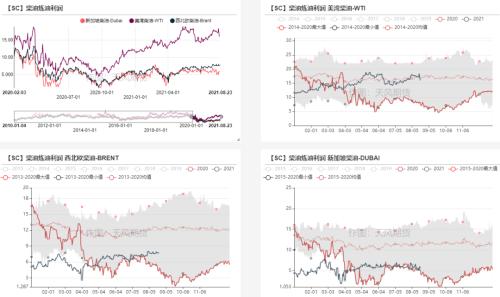

截至8月23日,WTI近次月收于30美分/桶,Brt收于44美分/桶,较上周改变不大,略有走强;

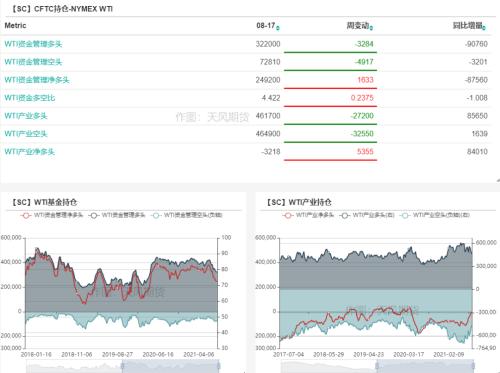

上周WTI资金众头接续减持3284手,空头填补4917手,净众已回落至25万手以下。

BRT资金众头上周接续减持17860手,空头填补4680手,净众淘汰22540手。

ICP备8888888号

ICP备8888888号