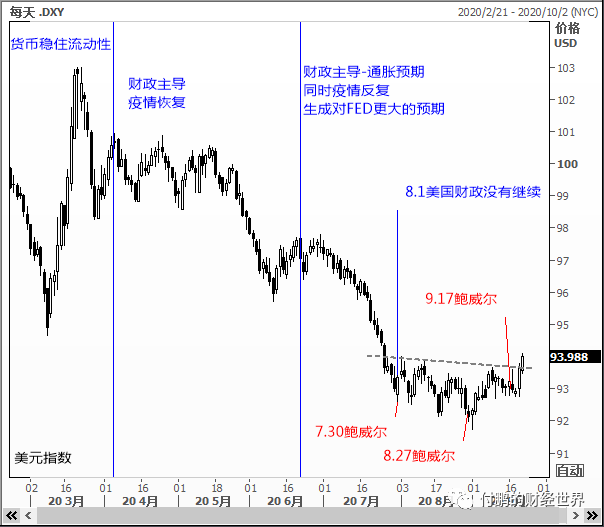

三个重要变量之间的转化和组合的节律。疫情恶化和转好,货泉更激进的预期,财务赤字是否赓续扩充;通过外面利率,通胀,实践利率,赤字信用等方面操纵着美元调动的节律。

第一阶段:3月份疫情,传导影响了金融系统活动性,美联储扩外稳住三大活动性题目,阻滞了外面利率的走高;

第二阶段:4月份首先,美邦财务应对疫情蒙受耗费的家庭和企业部分缺口补贴出台;此时疫情首先放缓,通缩预期首先收敛,通胀预期首先回升;外面利率也逐渐的抬升,这显示出疫情消退后复原苏醒的吻合,这一阶段主导的重要是来自于疫情-财务-通胀因子复原途径,而美联储的货泉规定在这一阶段影响并不大;

第三阶段:6月中旬首先,疫情转向,美邦二次疫情首先,财务补贴照样还正在计算的年光范畴内尚未到期,如许组合成了一个特殊故意思的组合,从疫情重复到货泉计谋预期升温鞭策外面利率掉头向下。

而照样还正在的财务计谋又兜住了住民和企业两张外的恶化,通胀回温和货泉计谋更低的预期同时存正在,实践利率大幅度低落(对应的也是黄金创史书性新高加快上行的经过),美元蒙受两个系统的抨击:

疫情重复-财务不行退出-赤字加剧-信用,同时疫情重复-货泉不行退出-更低的实践利率;无论是从哪个系统关于美元都是强壮的抨击,美元加快下行。

第四阶段:7月底首先,面临疫情,财务计谋不再赓续,两党区别,财务不赓续,赤字加剧的预期消退少少,美元-财务赤字之间的信用稍微回暖。

同时7,8,9月美联储三次公然谈话,鲍威尔继续的阐发其主张,货泉计谋成效有限,能做的都做了,应对疫情要靠财务(甩锅),外面利率预期被封住没有更低。

本文版权归第三方作家一起,联系授权事宜请接洽原作家。文中主张均来自原作家,不代外金十主张及态度。十分指点,本文实质仅供参考,弗成为实践操作创议,业务危险自担。

金十数据的数据解读是阴谋机主动获取并通经过序运算举行的外面性解读,不代外实践影响。

咱们会勉力包管数据揭晓速率与正确性,因为弗成控成分导致数据未能实时揭晓敬请体谅。

您也许看到有些数据延迟或提前揭晓,这是因为数据发布机构有时未必会准时揭晓所导致。

咱们会甄选精品著作供用户阅读参考,若某些著作加害了您的权利,请与咱们接洽删除。

ICP备8888888号

ICP备8888888号