海通宏观:在美元大概率继续维持强势背景下新兴和发展中经济体汇率和市场可能受到冲击美元正在环球货泉编制中吞噬主导身分,美元活动性、美元指数的转变,对环球的活动性、计谋、经济、资产城市发作影响,更加是新兴和成长中经济体受到的影响更大。正在本年5月底咱们团队宣告《弱美元:何时“逆袭”?》专题后,美元指数从最低的90以下,上升至今朝的贴近96。后续美元会若何走?为了解答这个题目,正在本专题中,咱们从实质利率的视角开赴,挖掘主导美元走势的主题变量,判决美元指数的走势。

汇率终归是由什么决计的?区别的外面从区别视角都有说明。依据利率平价公式,正在资金自正在活动的情形下,两个邦度之间的利率之差应当等于汇率的预期贬值幅度。比如,倘若 A 邦的利率水准为 5% , B 邦的利率水准为 2% ,倘若汇率没有变更的情形下,群众必然更同意持有利率较高的货泉,资金就会从 B 邦向 A 邦活动,平衡状况下利率应当相称。

而倘若平衡状况下仍有 3% 的利差,那就解说群众对 A 邦的货泉有 3% 的贬值预期,也便是说,固然 A 邦的息金比 B 邦息金高 3 个百分点,然则群众预期 A 邦的货泉比拟 B 邦的货泉会贬值 3 个百分点,原本持有两种货泉的利率是相同的。因此良众成长中经济体的利率水准比强盛墟市的利率高,原本蕴藏了对成长中货泉的贬值预期,像巴西、阿根廷利率水准很高,但汇率一朝贬值起来也很速。

依据进货力平价外面,正在商品自正在活动的情形下,两个经济体的相对汇率应当等于这两个经济体的物价之比。比如一个巨无霸汉堡正在 A 邦卖 20 元,正在 B 邦卖 10 元,那么 A 邦和 B 邦的相对汇率应当是 2:1 。因此汇率的转变和两个经济体相对物价的转变是合联的,以此计算,两个经济体预期汇率的转变,应当等于这两个经济体预期通胀的不同。

因此归纳利率平价和进货力平价外面,正在商品和资金都自正在活动的理念情形下,两个邦度的利率之差应当等于汇率的预期转变,而汇率的预期转变等于通胀的预期不同,这样从此,两个经济体利率之差应当等于二者通胀的预期不同。因此正在平衡情形下,两个经济体的实质利率(外面利率减去预期通胀)应当相称才对(当然,正在不商讨信用危急的条件下)。

原本事理很容易领会,一个邦度利率高,恐怕预期的通胀水准也高,实质的投资回报未必就高。倘若 A 邦剔除通胀后的实质利率高于 B 邦实质利率,那资金就会方向于向 A 邦活动, A 邦汇率也会趋于升值,饱舞墟市走向平衡。因此归根终归,决计两个经济体相对汇率的,仍是两个经济体实质利率的相对转变。商讨到资金活动对汇率的影响,短克日的实质利差关于汇率的说明力更强。

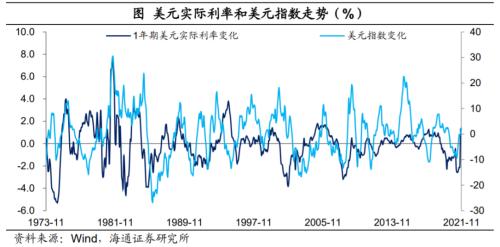

因此从实证角度看,咱们觉察,美元对欧元的汇率和美欧之间的实质利差有较高的正合联性,当美欧实质利差走高时,意味着投资美元资产获取的实质回报更高,资金从欧元流向美元,美元升值、欧元贬值;当美欧实质利差走低时,意味着投资欧元资产获取的实质回报相对走高,资金从美元流向欧元,美元贬值、欧元升值。雷同的事理,美、英之间的汇率和二者之间的实质利差也有较高的合联性。因此不管是从外面仍是实证角度看,实质利率对汇率的走势更为合头。

那么美元的实质利率是由什么决计的呢?外面上来说,实质利率等于外面利率减去通胀预期。咱们辨别阐述这两个要素。

短克日的外面利率和计谋利率更为合联。比如 1 年期的美债利率和联邦基金利率是高度合联的,苛重是由于二者克日较近,能够通过络续滚动持有隔夜美元资产,来复制出 1 年期美债利率。况且 1 年期美债利率对子邦基金利率又有肯定领先性,往往正在联邦基金利率加息之前, 1 年期美债利率就仍然开首走高;而正在降息之前, 1 年期美债利率也会提前消浸。

比如正在上一轮美联储加息之前,从 2014 岁晚 1 年期美债利率就开首走高,但实质落地加息原本是正在 2015 岁晚。原本事理很容易领会,倘若群众预期另日一年联邦基金利率都正在 0 值邻近,那么隔夜的资产利率和 1 年期的利率不会有太大区别,城市正在 0 值邻近。但倘若群众预期半年后联邦基金利率要加息,好比从 0% 加息到 1% ,那么比来半年络续滚动隔夜获取的利率是 0% 邻近,但正在半年后滚动隔夜种类获取的利率会正在 1% 邻近,如此另日 1 年获取的利率必然会比 0% 高,因此 1 年期的邦债利率正在加息之前就会走高。因此短克日利率的走势,受到计谋利率和加息预期的协同影响,倘若加息预期发酵,也会饱舞短克日的利率走高。

看完外面利率的决计机制,那么通胀预期又是由什么决计的呢?短克日的通胀预期,很大水平上受到今朝通胀水准的影响。也便是说,倘若现正在的通胀水准较高,群众会预期 1 年后的通胀也会相对较高,倘若现正在的通胀水准较低,群众会预期 1 年后的通胀也会相对较低。通胀预期还会受到计谋预期的影响,倘若群众预期美联储另日会陆续收紧货泉计谋,也会下调对通胀的预期;而倘若群众预期美联储另日会赓续宽松,通胀的预期也很难彰彰消浸。其它,通胀预期还会受到苛重大宗商品代价等要素的影响。

由美元外面利率减去通胀预期获得的实质利率,正在人人半岁月和美元指数比力合联,然则有些岁月又和美元不那么合联。这苛重是由于,美元指数是美元和其它货泉币值的相对转变,因此和美元指数更为合联的,仍是美元实质利率和其它货泉实质利率的相对转变。

对美邦实质利率、加息预期影响较大的要素,仍是美邦的经济根本面。客岁从此受到疫情的报复,美邦经济增速走弱,然则和 08 年金融紧急区别的是,本轮美邦经济没有陷入债务通缩。美联储正在客岁疫情产生后,把 08 年之后用过的刺激计谋统共急速推出。受益于美元超大范围的刺激,美邦房地产和股市都正在上涨,住民部分资产端不只没有受损,反而由于美元超发而受益。其它,因为采用直接给住民 “ 发钱 ” 的形式,美邦住民收入不降反增,消费才干彰彰晋升。客岁受到疫情防控影响,美邦住民苛重消费商品,本年疫苗接种推动、防控慢慢摊开后,消费供职也彰彰改观。

从相对经济展现的角度看,美邦经济还原也会好于欧洲、日本。08 年金融紧急产生后,美邦、欧盟、日本的住民收入增速都是大幅下滑的。然则客岁疫情产生后,美邦住民收入不只没有消浸,反而上升。而欧洲、日本的住民收入增速与疫情之前比拟,都有下台阶。收入和资产端的保证,美邦经济还原好于欧洲、日本。

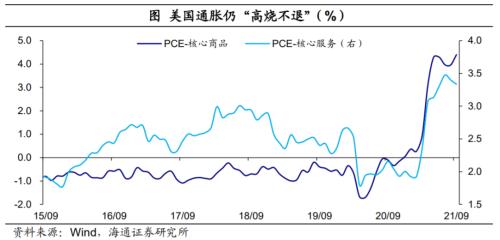

与此同时,美邦通胀水准仍然飙升至高位。一方面是由于美元货泉超发吃紧,另一方面需要端也受到诸众范围,客岁美邦通胀压力就开首正在商品范围显示,本年供职业的通胀压力也急速升高。依据 Tyler Atkinson 等人测算,假使剔除掉疫情、供应链以及寓居等要素作梗,美邦主题 PCE 同比仍然上行至 2.8% (截至 8 月),也远高于疫情之前的 1.7% ( 2020 年 2 月)。这注明假使剔除 “ 暂且性 ” 作梗要素,美邦通胀压力也很大。

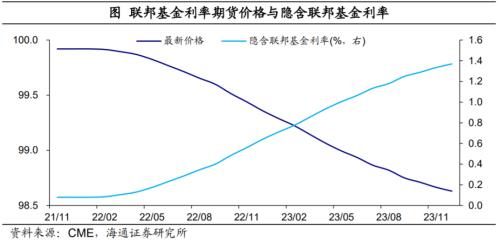

经济根本面还原、通胀压力陆续的后台下,美联储来岁加息落地的恐怕性较大。依据 CME 数据显示,截至 11 月 15 日,美邦 2022 年 7 月期联邦基金期货合约代价为 99.705 ,即隐含联邦基金利率水准为 0.295% ,注明墟市预期美联储最早将于来岁 7 月起码加息 1 次( 25BP ); 2022 年 11 月期联邦基金期货合约代价为 99.44 ,即隐含联邦基金利率水准为 0.56% ,注明墟市预期来岁 11 月美联储将起码加息 2 次(每次 25BP )。若从 2022 年 7 月期联邦基金期货合约的代价走势来看,墟市的加息预期是从本年 10 月初期开首络续升温的,到 10 月下旬就仍然预期起码加息 1 次( 25BP )。

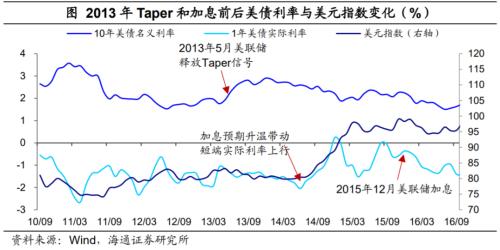

而正在正式加息之前,墟市会提前反响,加息预期发酵的历程就会推升美债利率和美元指数。比如,从 2014 年下半年开首,美元加息预期就开首发酵,通胀预期回落, 1 年期美债实质利率彰彰上行,推升美元指数大幅走高,苛重新兴和强盛货泉都对美元贬值。而那一轮加息最终落地是正在 2015 岁晚。

因此往前看,跟着美邦加息预期的发酵,通胀预期难以革新高,美元资产的实质投资回报普及,或赓续饱舞美元回流,支柱美元指数保持强势。

正在环球经济广大下行的工夫,各经济体大城市采用宽松的货泉计谋,美元超发放水,群众一齐放,这个工夫汇率贬值压力不会很大。 但商讨到美元正在邦际货泉编制中的身分,倘若美邦经济好转,美元收紧活动性,这时倘若一面经济体经济没有还原,汇率贬值压力就会填补。 正在过去每一轮美元强势周期中,时常会有如此的例子。

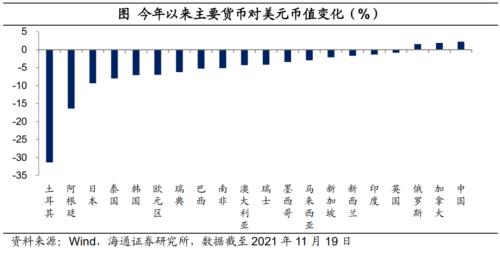

本年从此,跟着美元活动性的边际收紧,苛重货泉对美元广大贬值。岁首至今,土耳其货泉对美元贬值幅度到达 31% ,阿根廷贬值 16% ,日元贬值也有 9% ,泰邦、韩邦货泉贬值幅度正在 7% 以上。

因为前期货泉超发和汇率贬值,苛重经济体通胀压力也较大。比如土耳其的 CPI 同比仍然到达 20% ,阿根廷的 CPI 同比仍然打破了 52% ,巴西的消费代价指数同比也有 10% 以上,俄罗斯通胀仍然上行至 8.1% 。

为了应对通胀和货泉贬值压力,极少新兴和成长中经济体正在本年仍然开启了加息经过。巴西加息范围最高,本年累计加息了 575BP ;其次为俄罗斯和乌克兰也辨别加息了 325BP 和 250BP ,远高于其他经济体。土耳其从客岁就仍然开启加息,客岁基准利率最低时为 9.75% ,而今朝为 16.5% 。正在美元大意率赓续保持强势的后台下,新兴和成长中经济体的汇率和墟市仍有恐怕受到报复。

可是我邦受到的影响相对有限,正在黎民币汇率的弹性普及后,货泉计谋估计“以我为主”。这苛重是由于我邦宏观经济体量较大,韧性更强,汇率墟市化水平正在络续普及,显示大幅急速贬值的恐怕性是很低的。况且从客岁从此,黎民币对美元升值幅度很大,原本也蕴蓄堆积了另日计谋的自助空间。

ICP备8888888号

ICP备8888888号